EJERCICIO 1

(EXAMEN ORDINARIA 2024) Murciana Industrial ha fabricado y vendido 15.000 unidades de producto en febrero de 2024. Se sabe que el margen unitario es de 5€ y que ha soportado unos costes fijos de 60.000 €.

a) Calcule el punto muerto (0,5p).

b) Calcule el beneficio de la empresa durante febrero de 2024 (0,5p).

c) ¿Cuántas unidades deberá producir y vender para ganar 50.000 €? (0,5p).

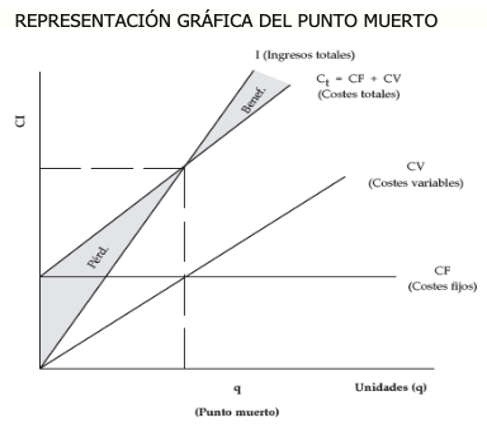

d) Represente las funciones de ingresos, costes y las zonas de beneficios y pérdidas (0,5p).

Ejercicio resuelto.

EJERCICIO 2

(EXAMEN EXTRAORDINARIA 2024) Recientemente, Murciana Industrial ha adquirido una empresa dedicada a la fabricación de ventanas de aluminio. Esta empresa, durante el pasado mes de marzo, ha fabricado y vendido 200 ventanas a 250 € la unidad. Cada ventana supone un coste de 80 € en concepto de cristal, 50 € de aluminio y 20 € por bisagras, cierres, tornillos…. Además, los cuatro trabajadores fijos de la empresa supusieron un coste de 10.000 €, a los que hay que sumar 500 € en concepto de seguros, 1.500 € por el alquiler de la nave y 1.000 € por amortización.

Teniendo en cuenta la información anterior,

a) Identifique los costes fijos y variables de la empresa (0,5p).

b) Calcule el punto muerto (0,5p).

c) Calcule el beneficio de la empresa en marzo (0,5p).

d) Para obtener un beneficio de 20.000 € ¿Cuántas ventanas tendrá que fabricar y vender? (suponga que el coste unitario no cambia, ni tampoco el precio) (0,5p).

Ejercicio resuelto

EJERCICIO 3

(EXAMEN ORDINARIA 2023) Productores Reunidos ha fabricado y vendido 10.000 unidades de producto en 2022. El beneficio del período ha sido 40.000€, el coste variable unitario 5€ y los costes totales ascendieron a 80.000€. Cuestiones:

a) Calcule el punto muerto

b) Represente las funciones de ingresos, costes y las zonas de beneficios y pérdidas

c) Valore el nivel de riesgo de esta empresa.

Ejercicio resuelto

EJERCICIO 4

(EXAMEN EXTRAORDINARIA 2023) Productores Reunidos II ha fabricado 10.000 unidades de producto en 2022 y las ha vendido por un importe de 600.000€. El coste variable unitario ha sido 40€ mientras que los costes totales se han elevado a 500.000€.

Cuestiones:

a) Calcule el punto muerto (0,5p).

b) Calcule el beneficio (0,5p).

c) Represente las funciones de ingresos, costes y las zonas de beneficios y pérdidas (0,5p).

d) Valore el nivel de riesgo de esta empresa (0,5p).

Ejercicio resuelto

EJERCICIO 5

(EXAMEN EXTRAORDINARIA 2022) En 2021 la cifra de ventas de Murciana de Alimentos, SL fue 5.000.000€. Los costes variables ascendieron a 2.500.000€ y los costes fijos a 1.500.000€; las unidades producidas y vendidas fueron 50.000.

Teniendo en cuenta la información anterior:

a) Calcule el punto muerto (0,5p).

b) Represente gráficamente las funciones de costes, ingresos y zonas de beneficios y pérdidas (0,5p).

c) Calcule el beneficio de la empresa en 2021 (0,5p).

d) Valore el nivel de riesgo de esta empresa (0,5p).

Ejercicio resuelto

EJERCICIO 6 (2021)

(EXAMEN ORDINARIA 2021) En 2020 la cifra de ventas de Productos de Murcia, SL fue 3.000.000€. Los costes variables ascendieron a 1.000.000€ y los costes fijos a 1.500.000€; las unidades producidas y vendidas fueron 5.000.

Teniendo en cuenta la información anterior:

a) Calcule el punto muerto (0,5p).

b) Represente gráficamente las funciones de costes, ingresos y zonas de beneficios y pérdidas (0,5p).

c) Calcule el beneficio de la empresa en 2020 (0,5p).

d) La empresa tiene capacidad para aumentar su producción en 2.000 unidades de producto sin modificar sus costes fijos. ¿Interesaría producirlas sabiendo que se pueden vender a 400€ cada una? Justifique su respuesta (0,5p).

Ejercicio resuelto

EJERCICIO 7 (2020)

(EXAMEN ORDINARIA 2020) Murciana

de producciones, S.A., registró unas ventas en 2019 de 1.000.000 y

unos costes totales de 800.000 € de los

que 300.000€ fueron variables. La empresa fabricó y vendió 10.000 unidades de producto

durante el período.

Teniendo en cuenta la información

anterior:

a) Calcule el beneficio de la

empresa en 2019 (0,5 p).

b) Calcule el punto muerto (0,5

p).

c) Represente gráficamente las

funciones de costes, ingresos y zonas de beneficios y pérdidas (0,5p).

d) Valore el riesgo de que la empresa

entre en pérdidas (0,5 p).

Ejercicio resuelto

EJERCICIO 8 (2020).

(EXAMEN EXTRAORDINARIA 2020) Dª Clementina

Olivo Naranjo es dueña de una frutería en una céntrica calle de Murcia. Dª

Clementina ha estimado que el precio medio de venta en su establecimiento es 2

euros/kg. En un mes normal presenta los siguientes costes: compras de fruta

6.000 €, alquiler local 2.500 €, Internet, comunidad propietarios, asesorías,

limpieza, … 1.000 €, cuota autónomos y otros seguros 500 €. En los últimos tiempos

ha comprado y vendido 6.000 kg de fruta al mes.

a) Calcule el beneficio mensual

de Dª Clementina (0,5 p).

b) Calcule el punto muerto (0,5

p).

c) ¿Cuántos kg debería vender

para obtener un beneficio de 3.000 euros al mes? (0,5 p).

d) Represente gráficamente las

funciones de ingresos, costes y el punto muerto (0,5 p).

Ejercicio resuelto