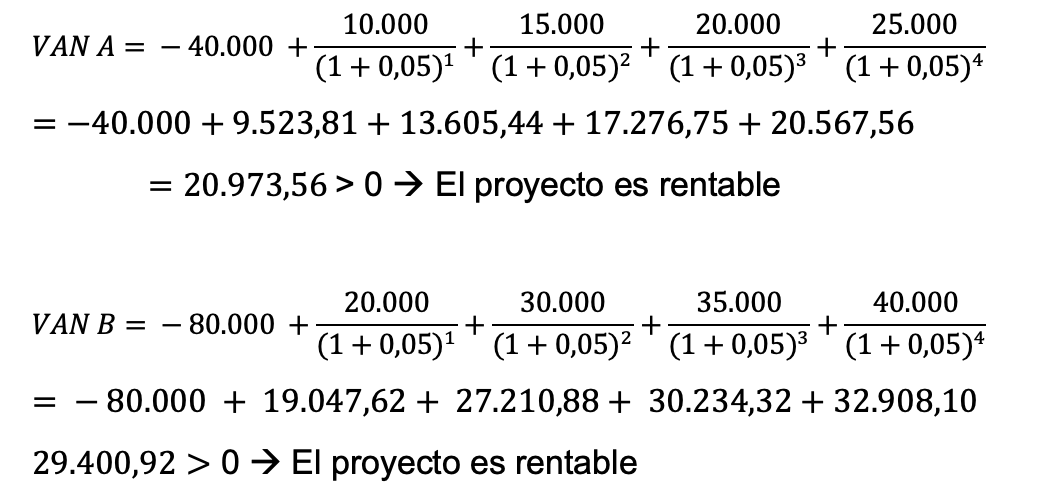

Ejercicio resuelto rentabilidad económica y financiera. SELECTIVIDAD ANDALICÍA 2019 (examen junio Reserva B)

Nos ofrecen los siguientes datos de las empresas X1 y F2: Sabiendo que la empresa X1 tiene que hacer frente a unos intereses medios del 5% y que el tipo impositivo es del 25% para ambas empresas:

a) Calcule el Activo Total de cada empresa.

b) Calcule la Rentabilidad Económica y Financiera de cada empresa.

c) Explique los resultados obtenidos

Solución

A) Cálculo del activo.

Para calcular el activo recordemos que partimos de la ecuación fundamental de la contabilidad:

ACTIVO = PATRIMONIO NETO + PASIVO

Empresa X1: ACTIVO = 30.000 + 5.000 = 35.000

Empresa F2: ACTIVO = 35.000 + 0 = 35.000

b) Cálculo de la rentabilidad económica y financiera

Para calcular la rentabilidad económica y financiera vamos a usar las ecuaciones que ya conocemos

Empresa X1

BAII = ingresos de explotación – gastos de explotación = 2.500 – 1.250 = 1.250

Intereses = tipo de interés*pasivo = 5%*5.000 = 250

BAI = BAII + ingresos financieros – gastos financieros (intereses) = 1.250 + 0 – 250 = 1.000

Impuestos = t*BAI = 25%*1.000 = 250

BN = BAI – impuestos = BAI – t*BAI = 1.000 – 250 = 750

Ya podemos calcular la rentabilidad económica

RE = BAII / ACTIVO x 100 = 1.250/ 35.000 x 100 = 3,57%

La empresa obtiene 3,57 euros de beneficio antes de intereses e impuestos de cada 100 euros invertidos

Y la rentabilidad financiera

RF = BN / Pat neto x 100 = 750 / 30.000 x 100 = 2,5%

La empresa obtiene 2,5 euros de beneficio neto por cada 100 euros aportados por los accionistas.

Empresa F2

BAII = ingresos de explotación – gastos de explotación = 2.000 – 750 = 1.250

Intereses = como no hay pasivo (deuda) no hay intereses que pagar

BAI = BAII + ingresos financieros – gastos financieros (intereses) = 1.250 + 0 – 0 = 1.250

Impuestos = t*BAI = 25%*1.250 = 312,5

BN = BAI – impuestos = BAI – t*BAI = 1.250 – 312,5 = 937,5

Ya podemos calcular la rentabilidad económica

RE = BAII / ACTIVO x 100 = 1.250 / 35.000 x 100 = 3,57%

La empresa obtiene 3,57 euros de beneficio antes de intereses e impuestos de cada 100 euros invertidos

Y la rentabilidad financiera

RF = BN / Pat neto x 100 = 937,5 / 35.000 x 100 = 2,68%

La empresa obtiene 2,68 euros de beneficio neto por cada 100 euros aportados por los accionistas.

c) Comentario de los resultados.

Ya lo hemos hecho en el apartado b

Vídeo de cómo calcular la rentabilidad económica y financiera (en menos de 8 minutos)