Ejercicio resuelto VAN. PAU COMUNIDAD VALENCIANA 2024 (examen extraordinaria julio).

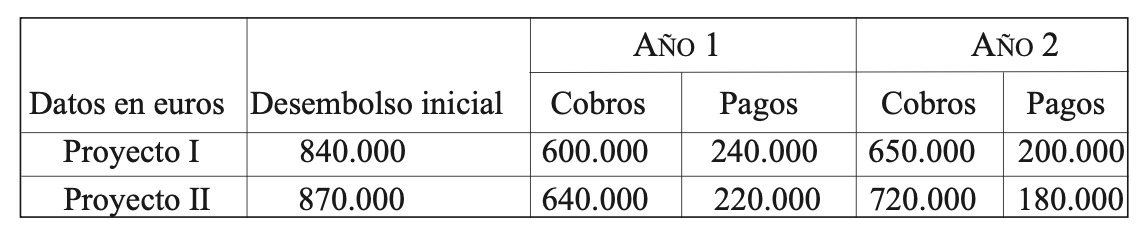

En la siguiente tabla se presentan las previsiones de cobros y pagos de un proyecto de inversión:

Una empresa interesada en el proyecto quiere determinar su viabilidad utilizando el criterio del valor actual neto (VAN). Si la tasa de descuento es del 5%, se pide:

a) Calcule los flujos netos de caja de cada año. (Hasta 0,4 puntos)

b) ¿Cuál sería el desembolso inicial máximo para el que sería recomendable que la empresa realizara el

proyecto? (Hasta 1 punto)

c) Sin hacer cálculos adicionales y suponiendo que el desembolso inicial fuera de 30.000 euros, ¿sería recomendable que la empresa acometiera el proyecto? Justifique su respuesta. (Hasta 0,6 puntos)

a) Flujos netos de caja:

Empezamos calculando los flujos netos de caja (FNC). Los calculamos como la diferencia entre cobros y pagos de cada año.

FNC 1 = 22.000 – 14.000 = 8.000

FNC 2 = 26.000 – 5.000 = 21.000

FNC 3 = 40.000 – 25.000 = 15.000

FNC 4 = 40.000 – 25.000 = 15.000

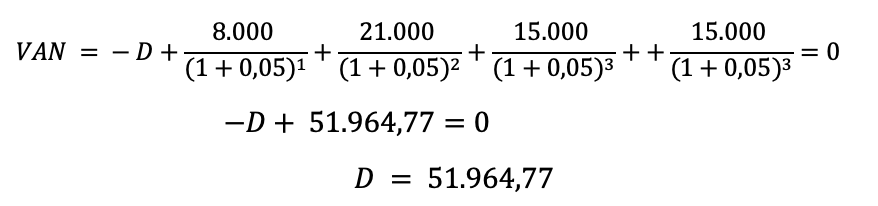

b) VAN

Un proyecto es viable siempre que el VAN sea mayor que 0. Por lo tanto igualamos el VAN a 0 y dejamos el desembolso como incógnita. El resultado que obtenemos es el desembolso que iguala el VAN a 0. Desembolsos mayores harían el VAN negativo y el proyecto no rentable. Desembolsos menores. harían el VAN positivo y por tanto rentable.

Siempre que el desembolso sea menor a 51.964,77, el proyecto será rentable.

C) De acuerdo con la respuesta del apartado b) el proyecto sería viable, ya que el desembolso es inferior a 51.964,77,

Os dejo el libro de economía de 1º de bachillerato del curso 25-26 con la nueva normativa LOMLOEen valenciano. Por supuesto todos los profesores y alumnos que lo deseen pueden usar este libro de manera gratuita para sus clases.

Nota: los alumnos que tratan de descargar desde una cuenta del instituto asociada a google suelen tener problemas para la descarga, porque su cuenta no les deja. Lo mejor en este caso es cerrar sesión del correo y descargar los archivos sin ninguna sesión iniciada.

Ejercicio resuelto producir o comprar. PAU COMUNIDAD VALENCIANA 2024 (examen ordinaria junio).

Cinto por cinto es un taller dedicado a la fabricación de cinturones de cuero con una hebilla cada uno. Hasta ahora viene comprando las hebillas a un proveedor que cobra 6 euros por cada una. Se está evaluando la posibilidad de que Cinto por Cinto produzca sus propias hebillas. Para ello, habría que contratar un trabajador adicional con un sueldo de 21.000 euros anuales y alquilar maquinaria especializada por 1.400 euros al año. Además, el coste de las materias primas utilizadas para la fabricación de las hebillas sería de 2 euros por hebilla.

a) Si Cinto por Cinto vendiese 10.000 cinturones al año, ¿le convendría comprar o producir las hebillas? (Hasta 0,6 puntos)

b) ¿A partir de qué cantidad de cinturones resultaría más rentable producir las hebillas que comprarlas? (Hasta 0,6 puntos)

c) Represente gráficamente los costes de comprarlas y de producirlas e indique en el gráfico el rango de hebillas para el que es preferible producirlas y el rango para el que es preferible comprarlas. (Hasta 0,8 puntos)

SOLUCIÓN

a) Comprar o producir si Q = 10.000

Nos encontramos ante el clásico problema donde hay que decidir si comprar una pieza o fabricarla la propia empresa. Para ello hay que comparar los costes de comprar y de producir

Calculamos el coste de comprar y de producir 60.000 uds.

Coste de comprar = Pc x Q = 6*10.000 = 60.000 euros

Coste de producir = CF + Cvu x Q = 22.400 + 2 x 10.000 = 42.400 euros

El coste de producir las 10.000 hebillas es inferior al de comprarlas. Sería más rentable producirlas.

b) Umbral de producción

Necesitamos calcular el umbral de producción. Si igualamos CC = CP, podemos saber el número unidades para las que la empresa sería indiferente. A partir de esa unidad la empresa preferirá producir, y por debajo de esa unidad preferirá comprar.

CC = CP

Pc*Q= CF + CVu*Q

Qup = CF / (P – CVu)

Qup = 22.400 / (6 – 2) = 5.600 unidades

Si la empresa produce 5.600 unidades, el coste de comprar sería igual al coste de producir. A partir de 5.600 será más rentable producir, Podemos comprobarlo como se cumple.

Si Q = 5.500

Coste de comprar = Pc x Q = 6 x 5.600 = 33.600 euros

Coste de producir = CF + Cvu x Q = 22.400 + 2 x 5.600 = 33.600 euros

Ejercicio resuelto balances y fondo de maniobra EVAU MADRID (Modelo examen 2024).

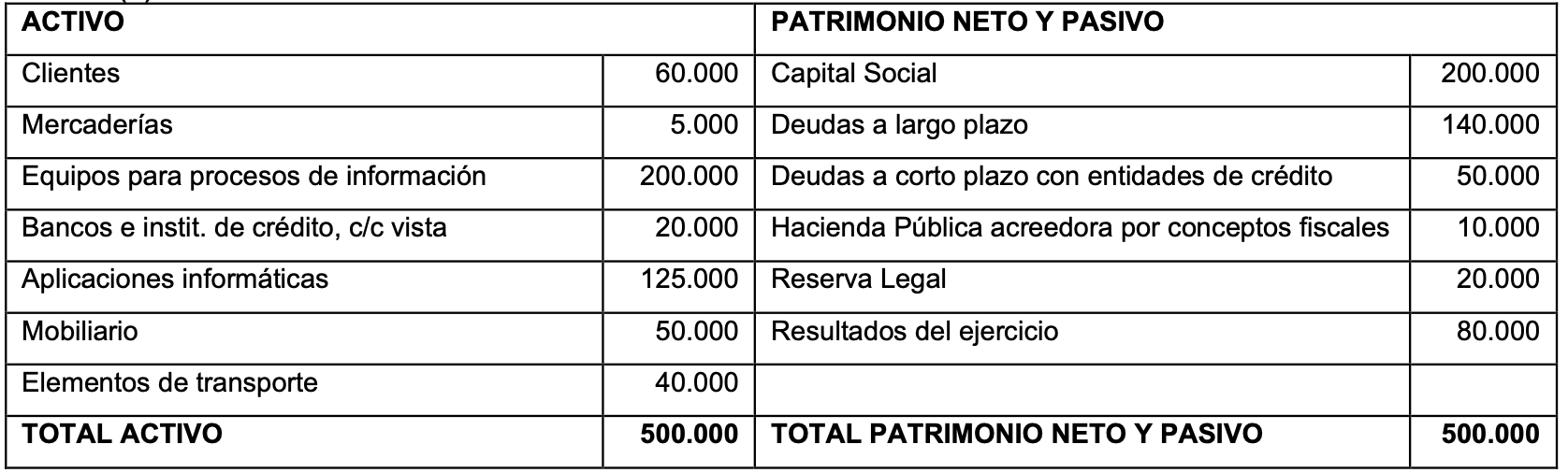

La empresa “FUNNY GAMES”, dedicada al desarrollo y comercialización de videojuegos, presenta la siguiente situación patrimonial a 31 de diciembre de 2022: mobiliario y equipamiento informático: 80.000 €; capital desembolsado por los accionistas: 30.000 €; cuentas corrientes en bancos: 4.000 €; préstamo con una entidad de crédito a devolver en 3 años: 17.000 €; deudas con una entidad de crédito a devolver en 6 meses: 1.800 €; aplicaciones informáticas: 20.000 €; facturas pendientes de pagar a los proveedores: 6.200 €; facturas pendientes de cobro a los clientes: 1.000 €; amortización acumulada del inmovilizado intangible: 5.000 €; amortización acumulada del inmovilizado material: 20.000 €. Teniendo en cuenta la información anterior, se pide:

a) Calcule el resultado del ejercicio de esta empresa a 31 de diciembre de 2022 (0,5 puntos).

b) Elabore el Balance de situación de la empresa a 31 de diciembre de 2022, indicando las principales masas patrimoniales (1 punto).

c) Calcule el Fondo de Maniobra o de Rotación e interprete su significado (0,5 puntos).

SOLUCIÓN:

a y b)

Para calcular el resultado del ejercicio tenemos que partir de la ecuación fundamental de la contabilidad

ACTIVO = PATRIMONIO NETO + PASIVO

80.000 = 55.000 + RESULTADO DEL EJERCICIO

RESULTADO DEL EJERCICIO = 80.000 – 55.000 = 25.000

c) El Fondo de Maniobra o de Rotación

El fondo de maniobra es un fondo de seguridad de la empresa que le va a permitir seguir realizando sus inversiones y llevar su actividad normal en el corto plazo. Con los datos conocidos de la empresa calcularemos el fondo de maniobra (FM) mediante la siguiente fórmula:

FM = AC – PC = 5.000 – 8.000 = – 3000

La empresa tiene un fondo de maniobra negativo por lo que se encuentra en riesgo de suspensión de pagos. Es decir, la empresa no es capaz de afrontar las deudas a corto plazo con su activo a corto plazo

Aquí algunos problemas numéricos sobre selección de inversiones con el pay-back y VAN de la selectividad de economía de la empresa que han entrado en los últimos años en CANTABRIA

ENUNCIADOS DE PROBLEMAS DE INVERSIONES DE AÑOS ANTERIORES EN CANTABRIA

EJERCICIO 1

(EXAMEN ORDINARIA 2024).Un empresario se plantea abordar un proyecto de renovación de sus equipos de fabricación con un coste de 15.000 euros y una vida útil estimada de los equipos de 4 años. Si los tipos de interés de mercado son del 6 %.

SE PIDE:

1. [1,25 PUNTOS] ¿Cuáles son los flujos de caja anuales mínimos que los equipos han de generar para que el proyecto sea viable? Justifique su respuesta.

2. [1,25 PUNTOS] ¿Cómo cambia la situación si la obsolescencia de la tecnología acorta la vida útil de los equipos a la mitad? ¿Y si, partiendo de la situación planteada en este mismo apartado respecto a la vida útil el coste de adquisición de los equipos se eleva a los 17.500 euros? Exprese en términos porcentuales las variaciones que puedan presentarse.

EJERCICIO 2

(EXAMEN ORDINARIA 2024).Una sociedad tiene la posibilidad de acometer un determinado proyecto de inversión, para lo cual dispone de las siguientes alternativas:

Proyecto 1: desembolso inicial 115.000 euros, generando cobros de 87.000 euros el primer año y 92.000 euros el segundo año, y pagos de 27.000 euros el primer año y 32.000 euros el segundo año.

Proyecto 2: desembolso inicial de 110.000 euros, generando cobros de 75.000 euros el primer año y 115.000 euros el segundo año, y pagos de 25.000 euros el primer año y 20.000 euros el segundo año. Valor residual de la inversión: 10.000 euros

SE PIDE:

1. [1,25 PUNTOS] Dado un coste de capital del 3 % anual, valore ambos proyectos de inversión y justifique qué

opción sería recomendable para la empresa.

2. [1,25 PUNTOS] Si se produce un aumento de 2 puntos porcentuales en el coste de capital, ¿cuál debería ser el desembolso inicial del proyecto 1 para que ambos proyectos de inversión le resulten indiferentes a la empresa? Interprete el resultado.

EJERCICIO 3

(EXAMEN EXTRAORDINARIA 2024).Un empresario se plantea incorporar a su empresa una maquinaria con un coste de adquisición de 125.000 euros. Los flujos de caja que espera obtener son de 45.500 euros anuales y la vida útil estimada del equipo es de 3 años. Si el coste de capital de la empresa asciende al 8 %:

SE PIDE:

[1,25 PUNTOS] ¿Qué comentario haría desde el departamento financiero respecto de la viabilidad de este proyecto?

¿Cómo cambia la situación si el coste de capital se reduce hasta el 4 %? Interprete el resultado

[1,25 PUNTOS] Si, habiendo adquirido finalmente la maquinaria, la puesta en marcha del equipo se retrasa un año y a partir de ese momento, la vida útil se mantiene en 3 años, ¿cómo cambia la situación si el coste de capital es el que se indica en el apartado 1? Interprete el resultado.

EJERCICIO 4

(EXAMEN EXTRAORDINARIA 2024).Una empresa se plantea tres alternativas de inversión cuyos datos (en euros) son los siguientes:

El coste de capital para todos los años es del 6 % anual.

SE PIDE:

1. [1,25 PUNTOS] Evalúe si son factibles o no los tres proyectos de inversión. En caso afirmativo, indique la inversión

propuesta que sería preferible. Justifique su respuesta.

2. [1,25 PUNTOS] Analice los cambios que se producirían respecto a la situación anterior si el proyecto X generase un único flujo neto de caja al final del tercer año de 95.000 €. Justifique su respuesta.

EJERCICIO 5

(EXAMEN ORDINARIA 2023).La empresa DOS, dedicada a la fabricación de un determinado aparato electrónico, ha decidido invertir en el desarrollo y comercialización de un nuevo modelo. Para ello se plantea dos proyectos de inversión:

– Proyecto 1 con una duración de 2 años, un desembolso inicial de 375.000 € y, generación de unos flujos netos de caja de 300.000 € el primer año y 400.000 € el segundo año.

– Proyecto 2 con una duración de 3 años, un desembolso inicial de 260.000 € y; generación de unos flujos netos de caja de 60.000 € el primer año, 150.000 € el segundo año y 180.000 € el tercer año.

La tasa de coste del capital (o tasa de descuento) es del 6 % anual para todos los años.

SE PIDE:

1. [1,25 PUNTOS] Aplicando el criterio VAN (Valor actualizado neto) indique si los proyectos de inversión son viables y, en caso afirmativo, señale aquel que es preferible realizar. Justifique su respuesta.

2. [1,25 PUNTOS] La empresa ha considerado un tercer proyecto con una duración de tres años y que genera un úni- co flujo de caja en el tercer año de 500.000 €. ¿Cuál debería ser su desembolso inicial máximo para que, de acuerdo con el criterio VAN, este proyecto sea el que se prefiera acometer? Si la empresa dispone de 550.000 € para invertir ¿Qué le aconsejaría acometer? Justifique sus respuestas.

EJERCICIO 6

(EXAMEN EXTRAORDINARIA 2023).La Dirección de la empresa SAMPI plantea dos opciones de inversión con el objetivo de mejorar su productividad. Ambas alternativas tienen una duración de dos años y sus importes correspondientes al desembolso inicial, los cobros y los pagos en cada año, se muestran en la tabla siguiente.

La tasa de capital (tasa de descuento) es del 5% anual para las dos años.

SE PIDE:

1. [1,25 PUNTOS] Aplicando un método dinámico de selección y valoración de inversiones, evalúe si serían factibles ambos proyectos de inversión e indique justificadamente aquel que es preferible.

2. [1,25 PUNTOS] Se debe acometer una pequeña obra de acondicionamiento que incrementa el desembolso inicial de ambas opciones en un 20 % a lo indicado en la tabla. Reevalúe la viabilidad de ambos proyectos de inver- sión. ¿Cambiaría la opción preferible para la empresa? Justifique su respuesta.

EJERCICIO 7

(EXAMEN EXTRAORDINARIA 2023).La empresa STIGMA dispone de recursos financieros para acometer uno de los dos proyectos siguientes:

a) Compra de un equipo industrial por un precio total de adquisición de 400.000 €. Ello generaría unos flujos de caja netos en los próximos cinco años (al final de cada año) de 200.000 € (año 1), 150.000 € (año 2), 100.000 € (año 3), 50.000 € (año 4) y 25.000 € (año 5).

b) Compra de un robot de fabricación por un precio total de adquisición de 350.000 € que generaría un flujo de caja neto anual de 100.000 € en los próximos cinco años (al final de cada año).

La tasa media de coste de capital (o tipo de interés) para todos los años es del 7 % anual.

SE PIDE:

1. [1,25 PUNTOS] Evalúe si serían factibles tales proyectos de inversión y, si es el caso, indique justificadamente la opción preferible.

2. [1,25 PUNTOS] Suponga que se añade un tercer proyecto de inversión que plantea la adquisición de un local por 300.000 € que generaría un único flujo de caja, al final del quinto año, de 400.000 €. Evalúe su viabilidad y analice su preferencia frente a las otras opciones de inversión. Si el precio de compra de dicho local es nego- ciable, determine su importe máximo (cifra sin decimales) para que sea la opción preferible.

EJERCICIO 8

(EXAMEN ORDINARIA 2022)La subida de los costes de transporte ha llevado a la empresa I a plantearse la localización en España de una de sus fábricas. Para tomar esta decisión, se plantean dos alternativas de inversión:

– Proyecto 1: Desembolso inicial de 115 millones de euros generando unos flujos netos de caja de 57 millones de

euros el primer año y de 92 millones de euros el segundo año. – Proyecto 2: Desembolso inicial de 110 millones de euros generando unos flujos netos de caja de 75 millones de euros el primer año y de 110 millones de euros el segundo año.

La tasa de coste del capital (tasa de descuento) es del 3 % anual para los dos años.

SE PIDE:

1. [1,25 PUNTOS] Valore ambos proyectos de inversión aplicando el criterio de valor actual neto y justifique cuál es

la inversión recomendable con dicho criterio.

2. [1,25 PUNTOS] Calcule el plazo de recuperación de cada alternativa de inversión y justifique cuál es la opción recomendable aplicando este criterio. Compare las conclusiones obtenidas aquí con las obtenidas en el apartado anterior y comente las diferencias observadas.

EJERCICIO 9

(EXAMEN ORDINARIA 2022)La empresa II se plantea un proyecto de inversión A (adquisición de equipo industrial) con una duración de 5 años. Los flujos netos de caja previstos son los siguientes: año 1, 500 €; año 2, 50.000 €; año 3, 100.000 €; año 4, 150.000 €; año 5, 200.000 €. La tasa de coste del capital es del 12% anual para los cinco años.

SE PIDE:

1. [1,25 PUNTOS] ¿Cuál es el importe máximo del desembolso inicial de la inversión A para que a la empresa le resulte factible este proyecto de inversión? Si el precio de adquisición del equipo fuese 330.000 € y se pudiera obtener una subvención para su compra del 10 % del precio, ¿qué decisión recomendaría a la empresa? Justifi- que sus respuestas.

2. [1,25 PUNTOS] Frente a la inversión A descrita (con precio de 330.000 € subvencionado al 10 %) se plantea otra opción -inversión B- con el mismo desembolso inicial y cuyo único flujo neto de caja se produciría al cabo de 5 años. Tras su evaluación, se concluye que es indiferente para la empresa llevar a cabo una u otra inversión ¿Cuál es el importe del flujo neto de caja de la inversión B? Justifique su respuesta.

EJERCICIO 10

(EXAMEN EXTRAORDINARIA 2022)La empresa AB se plantea dos proyectos de inversión, cuyos desembolsos iniciales y flujos netos de caja posteriores son los siguientes (datos en euros):

SE PIDE:

1. [1,25 PUNTOS] Considerando una tasa media de coste de capital del 6 % anual, para todos los años que duran las

inversiones, valore si serían factibles ambos proyectos de inversión y, si es el caso, indique justificadamente aquel que es preferible.

2. [1,25 PUNTOS] Se prevé un aumento de dos puntos porcentuales en el tipo medio de coste de capital. Reevalúe los proyectos de inversión con el nuevo tipo, señale el proyecto que es preferible y comente la variación obser- vada respecto a los resultados obtenidos en el apartado anterior.

EJERCICIO 11

(EXAMEN EXTRAORDINARIA 2022)La empresa BC debe elegir entre dos opciones de inversión, ambas con un desembolso inicial de 100.000 € y con una duración de 3 años.

La primera opción de inversión (proyecto 1) generaría un flujo neto de caja de 50.000 € el primer año y los flujos de caja posteriores crecerían a una tasa anual del 5 %. La segunda opción de inversión (proyecto 2) generaría un único flujo neto de caja de 130.000 € en el tercer año. El tipo de interés (o tasa media de coste de capital) para los tres años que duran las inversiones es del 7,5 % anual.

SE PIDE:

1. [1,25 PUNTOS] Evalúe si serían factibles tales opciones de inversión y, si es el caso, indique justificadamente la opción preferible.

2. [1,25 PUNTOS] Si el proyecto 1 generase un flujo neto de caja anual de importe constante los tres años, ¿cuál sería dicho importe para que fuese indiferente elegir el proyecto 1 o elegir el proyecto 2? Razone su respuesta.

EJERCICIO 12 (2021)

La empresa ALFA1 debe decidir entre dos proyectos de inversión (X e Y).

a) Proyecto X: desembolso inicial de 1.000 . Duración temporal, 4 años. Entrada de un flujo neto de caja de 400 /año durante cada uno de los primeros tres años. El flujo neto de caja del cuarto año es de 500 .

b) Proyecto Y: desembolso inicial de 10.000 . Duración temporal, 3 años. Flujos netos de caja diferentes para cada año (5.500 el primer año, 8.500 el segundo año y 3.000 el tercer año).

El tipo de interés (o tasa media de coste de capital) para todos los años que duran las inversiones es del 7 % anual.

SE PIDE:

1. [1,25 PUNTOS] Evalúe si serían factibles tales opciones de inversión y, si es el caso, indique justificadamente la opción preferible.

2. [1,25 PUNTOS] Si el tipo de interés considerado en la actualización sube 2 puntos porcentuales, ¿cómo cambiaría el análisis realizado en el apartado anterior? Explique su respuesta.

EJERCICIO 13 (2021)

La empresa ALFA2 se plantea tres alternativas de inversión cuyos datos (en euros) son los siguientes:

La tasa media de coste de capital (o tipo de interés) para todos los años es del 6 % anual.

SE PIDE:

1. [1,25 PUNTOS] Evalúe si son factibles o no los tres proyectos de inversión. En caso afirmativo, indique la inversión propuesta que sería preferible. Justifique su respuesta.

2. [1,25 PUNTOS] Analice los cambios que se producirían respecto a la situación anterior, si el proyecto II generase un único flujo neto de caja al final del tercer año de 95.000 . Justifique su respuesta.

EJERCICIO 14 (2021)

La empresa A1 debe decidir entre dos proyectos de inversión (A y B), ambos a un plazo de 3 años y cuyos datos (en miles de euros) son los siguientes:

a) Proyecto A: Inversión inicial de 2.500 miles de . Flujo neto de caja del año 1, 500 miles de . Flujo neto de caja del año 2, 1.000 miles de . Flujo neto de caja del año 3, 1.500 miles de .

b) Proyecto B: Inversión inicial de 3.000 miles de . Flujo neto de caja del año 1, 1.500 miles de . Flujo neto de caja del año 2, 1.700 miles de . Flujo neto de caja del año 3, 1.500 miles de .

El tipo de interés (o tasa media de coste de capital) para todos los años que duran las inversiones es del 4% anual.

SE PIDE:

1. [1,25 PUNTOS] Evalúe si son factibles tales alternativas de inversión y, si es el caso, indique justificadamente aquella que es preferible.

2. [1,25 PUNTOS] Calcule cuál debería ser el desembolso máximo inicial de un tercer proyecto de inversión, con un único flujo neto de caja al final de tercer año de 2.000 miles de , para que al evaluarlo junto a los otros dos proyectos, el proyecto C fuese el preferible. Explique su respuesta.

EJERCICIO 15 (2021)

La empresa A2 se plantea tres opciones de inversión, las dos primeras a un plazo de tres años y la tercera a un plazo de dos años. La tasa media de coste de capital para todos los años que duran las inversiones es del 5 % anual. Los importes asociados a cada proyecto son los siguientes (datos en euros):

Proyecto 1.- Desembolso inicial, 200.000 . Flujo neto de caja al final del primer año, 50.000 . Flujo neto de caja al final del segundo año, 100.000 . Flujo neto de caja al final del tercer año, 200.000 .

Proyecto 2.- Desembolso inicial, 300.000 . Flujo neto de caja al final del primer año, 40.000 . Flujo neto de caja al final del segundo año, 80.000 . Flujo neto de caja al final del tercer año, 140.000 .

Proyecto 3.- Desembolso inicial, 400.000 . Flujo neto de caja al final del primer año, 200.000 . Flujo neto de caja al final del segundo año, 600.000 .

SE PIDE:

1. [1,25 PUNTOS] Evalúe la viabilidad de los tres proyectos de inversión y, si es el caso, indique justificadamente aquel que es preferible.

2. [1,25 PUNTOS] Si el tipo de interés considerado en la actualización aumenta un punto hasta situarse en el 6 % anual, ¿cómo cambiaría el análisis realizado en el apartado anterior? Explique su respuesta.

EJERCICIOS 16 (2020)

La empresa ONE se plantea dos

opciones de inversión cuyos datos son los siguientes:

La tasa media de coste de capital

(tipo de interés o tasa de actualización) es del 2 % anual.

SE PiDE:

1. [1,25 PUNTOS] Evalúe si

son factibles o no los dos proyectos de inversión. En caso afirmativo, indique

el proyecto que sería preferible y explique por qué.

2. [1,25 PUNTOS] Analice

los cambios que se producirían en la situación anterior ante una rebaja de 1

punto porcentual en el coste de capital. interprete la variación observada.

EJERCICIO 17 (2020)

La empresa TWO se plantea dos

opciones de inversión, ambas a un plazo de 4 años y con un desembolso inicial de

234.000 euros. El tipo de interés (o tasa media de coste de capital) anual es

del 3%.

El primer proyecto de inversión

supondría a la empresa la entrada de un flujo de caja neto anual de 60.000 € en

cada uno de los siguientes cuatro años. Sin embargo, el segundo proyecto de

inversión no generaría ninguna entrada de dinero durante los primeros dos años

y reportaría la entrada de un flujo de caja de 150.000 € en el tercer año y

otro de 180.000 € en el cuarto año.

SE PiDE:

1. [1,25 PUNTOS] Evalúe si

serían factibles tales opciones de inversión y, si es el caso, indique

justificadamente la opción preferible.

2. [1,25 PUNTOS] Si se

añade un tercer proyecto de inversión que implica un desembolso inicial de

234.000 euros y un único flujo de caja neto de 312.000 euros al término del

cuarto año, ¿cómo cambiaría el análisis realizado en el apartado anterior? Explique

su respuesta.

EJERCICIO 18 (2020)

La empresa BB se plantea dos

opciones de inversión, cuyos datos son los reflejados en el cuadro siguiente.

La tasa media de coste de capital

(tipo de interés o tasa de actualización) es del 3 % anual.

SE PidE:

1. [1,25 PUNTOS] Evalúe si

son factibles o no los dos proyectos de inversión. En caso afirmativo, indique

el proyecto que sería preferible y explique por qué.

2. [1,25 PUNTOS] Si la

tasa de coste de capital disminuye en medio punto porcentual, hasta situarse en

el 2,5%, ¿Cuál sería la nueva situación? ¿Qué cambios se producirían? Explique

su respuesta.

EJERCICIO 19 (2020)

La empresa AA se plantea dos

alternativas de inversión. Ambos proyectos implican un desembolso inicial de 220.000

€. El tipo de interés (tasa de coste de capital, tasa de actualización) anual

es del 2,75%.

El primer proyecto de inversión

(ampliación de capacidad) implicaría la entrada de un flujo de caja neto anual de

55.000 € en cada uno de los siguientes tres años. El segundo proyecto de

inversión (inversión inmobiliaria) no generaría ninguna entrada de dinero

durante los primeros dos años y reportaría la entrada de un flujo de caja neto de

250.000 € en el tercer año.

SE PidE:

1. [1,25 PUNTOS] Evalúe si

serían factibles tales opciones de inversión y, si es el caso, indique

justificadamente la opción preferible.

2. [1,25 PUNTOS] Si se

alarga el periodo temporal de ambas inversiones hasta 4 años, de modo que el

primer proyecto genera la entrada de un flujo de caja neto anual de 55.000 € en

cada uno de los siguientes cuatro años; y, el segundo proyecto, genera una

única entrada de flujo de caja de 250.000 € en el cuarto año, ¿cómo cambiaría el

análisis realizado en el apartado anterior? Explique su respuesta.

EJERCICIO 20

Una empresa se plantea dos opciones de inversión permanente

y ambas suponen un desembolso inicial de 80.700 euros.

La primera opción le reportaría a la empresa la entrada de

los siguientes flujos de caja: 32.000 euros el primer año, 30.000 euros el

segundo año y 27.000 euros el tercer y último año.

La segunda opción le reportaría a la empresa un único flujo

de caja de 92.000 euros al tercer año. Para su evaluación se considera un tipo

de interés anual (o precio del dinero en el mercado) del 4,5 % anual.

SE PIDE:

1. [1,25 PUNTOS] Análisis de dichas opciones de

inversión, justificando si serían factibles las mismas; y, en tal caso, señale

cuál sería preferible y porqué.

2. [1,25 PUNTOS] Analice el impacto de una subida del

tipo de interés en tres cuartos de punto, es decir de 0,75 %.

EJERCICIO 21

La empresa ABC se plantea dos alternativas de inversión y

para su evaluación considera como tipo de interés anual (o precio del dinero en

el mercado) el 3,75 %. Dichas alternativas son las siguientes:

1ª. Comprar un local comercial con una inversión de 100.000

euros y venderlo al cabo de tres años por un valor de 120.000 euros.

2ª. Ampliar la capacidad de producción de sus instalaciones

mediante un desembolso inicial de 100.000 euros que posibilitaría la obtención

de unos flujos de caja anuales de: 30.000 euros el primer año, 40.000 euros el

segundo año y 50.000 euros el tercer año.

SE PIDE:

1. [1,25 PUNTOS] Analice dichas opciones de inversión

indicando si serían factibles estos proyectos. Asimismo, indique qué opción de

inversión sería preferible para la empresa. Justifique su respuesta.

2. [1,25 PUNTOS] En relación con la primera

alternativa de inversión, calcule el importe del flujo de caja que debería obtener

al cabo de los tres años para que ambas alternativas de inversión fuesen

indiferentes. Comente los resultados obtenidos.

EJERCICIO 22

La empresa PUNTO, S.A. se plantea realizar un proyecto de

inversión que consiste en la renovación de un equipo industrial cuya vida útil

estimada es 4 años. Dicha adquisición supondría a la empresa un desembolso

inicial de 140.000 euros y la entrada de unos flujos netos de caja de 68.400

euros el primer año, 55.000 euros el segundo año, 44.600 euros el tercer año y

30.000 euros el cuarto año.

El tipo de interés anual (o precio del dinero en el mercado)

es del 4,75 %.

SE PIDE:

1. [1,25 PUNTOS] Evalúe dicho proyecto de inversión,

e indique si es factible. Justifique su respuesta.

2. [1,25 PUNTOS] Suponiendo que el tipo de interés se

incrementase en un cuarto de punto y se plantease una segunda opción de

inversión permanente con el mismo desembolso inicial (140.000 €) y la entrada

de un único flujo de caja de 200.000 € al cabo de los 4 años, ¿qué opción de

inversión recomendaría a la empresa? Justifique su respuesta.

EJERCICIO 23

Una empresa se plantea dos opciones de inversión. Ambas supondrían un desembolso inicial de 400.000 €. Para su

evaluación se considera como tipo de interés anual (o precio del dinero en el

mercado) el 4,25 %. Dichas alternativas son las siguientes:

a) Incorporación de una nueva línea de negocio que se estima

permitiría obtener unos flujos netos de caja de 185.000 euros al año durante

los próximos tres años.

b) Compra de un terreno que se vendería tres años después

con la entrada de un flujo neto estimado de caja de 500.000 euros.

SE PIDE:

1. [1,25 PUNTOS] ¿Serían factibles dichas opciones de

inversión? En caso afirmativo, indique qué opción de inversión sería preferible

para la empresa. Justifique su respuesta.

2. [1,25 PUNTOS] Si el precio del dinero aumenta en

medio punto, analice el efecto de dicha variación en la evaluación de dichas

opciones de inversión. Comente los resultados obtenidos.

EJERCICIO 24

Una empresa se plantea realizar un proyecto de inversión que

supone un desembolso inicial de 100.000 euros para adquirir un nuevo equipo.

Los cobros y pagos estimados durante la vida útil estimada (4 años) del nuevo equipo

son los siguientes:

El precio del dinero o tipo de interés de mercado es el 3,5

%.

SE PIDE:

1. [1,25 PUNTOS] ¿Recomendaría efectuar esta

inversión? Justifique su respuesta.

2. [1,25 PUNTOS] Como alternativa a la inversión en

nuevo equipo, la empresa se plantea adquirir un inmueble por 100.000 € que

venderá 4 años después por 130.000 €, ¿qué alternativa de inversión es

preferible? ¿A qué precio de venta del inmueble (el de dentro de 4 años) le

sería indiferente una opción u otra? Justifique sus respuestas.

EJERCICIO 25

La sociedad Santander, S.A. se plantea dos alternativas de

inversión. Ambas alternativas implican un desembolso inicial de 36.000 euros.

En la evaluación de estas inversiones se considera como precio del dinero (o

tipo de interés de mercado) el 6%:

1ª. Montar una tienda de libros usados. El primer año no

generará ningún flujo de caja, el segundo año se obtendrá 18.000 euros y el tercer

año se obtendrá 22.000 euros.

2ª. Ampliar el negocio actual de venta de libros, lo cual

permitirá obtener unos flujos de caja anuales de 14.000 euros cada uno de los

siguientes tres años.

SE PIDE:

1. [1,25 PUNTOS] Realice el análisis de dichas

opciones de inversión, ¿serían factibles dichos proyectos? En caso afirmativo

¿Cuál sería preferible?

2. [1,25 PUNTOS] Si el precio del dinero aumenta en

tres puntos hasta situarse en el 9 %, ¿cómo afectaría a lo anterior?

Interprete los resultados.

EJERCICIO 26

La sociedad Esteban, S.A. se plantea dos opciones de

inversión y ambas suponen un desembolso inicial de 156.000 euros. En la

evaluación de estas inversiones se considera como precio del dinero (o tipo de

interés de mercado) el 6,5 %:

1ª. Ampliar el negocio actual de la empresa, lo cual

permitirá obtener durante los próximos tres años unos flujos de caja anuales de

70.200 euros.

2ª. Adquirir una nave industrial a fin de venderla al cabo

de los tres años por un importe de 185.000 euros.

SE PIDE:

1. [1,25 PUNTOS] Realice el análisis de dichas

opciones de inversión, ¿recomendaría acometer estas inversiones? En caso

afirmativo ¿qué opción de inversión es preferible? Justifique su respuesta.

2. [1,25 PUNTOS] Se conoce que el precio del dinero

va a subir hasta situarse en el 8 %. La empresa desea saber el máximo precio de

compra de la nave industrial que puede aceptar en esta situación. Justifique su

respuesta.

EJERCICIO 27

Una empresa se plantea un proyecto de inversión para

adquirir un nuevo equipo. Los cobros y pagos estimados durante la vida útil

estimada (3 años) del nuevo equipo son los siguientes:

La adquisición se realiza mediante desembolso en el momento

inicial de la totalidad del precio de compra del nuevo equipo, 110.000 €. El

precio del dinero o tipo de interés de mercado es el 10 %.

SE PIDE:

1. [1,25 PUNTOS] ¿Recomendaría efectuar esta

inversión? Justifique su respuesta.

2. [1,25 PUNTOS] Si el tipo de interés de mercado

baja hasta situarse en el 5 %, ¿cómo cambiaría la situación descrita en el

apartado anterior? Justifique su respuesta.

EJERCICIO 28

Sea una empresa que debe elegir entre dos opciones de

inversión:

1ª: Realizar un desembolso inicial de 120.000 euros para

adquirir un nuevo negocio, no obtener nada durante el primer año y obtener

80.000 euros en cada uno de los siguientes dos años.

2ª: Realizar un desembolso inicial de 120.000 euros para

ampliar el negocio y obtener durante los próximos tres años unos flujos de caja

anuales de 54.000 euros.

SE PIDE:

1. [1,25 PUNTOS] Si el tipo de interés aplicable en

la evaluación es del 5 %, ¿serían factibles dichos proyectos? En caso

afirmativo ¿Cuál sería preferible? Justifique sus respuestas.

2. [1,25 PUNTOS] ¿Cómo afectaría a lo anterior un

incremento en el precio del dinero hasta situarse en el 12,75 %?

Analice los resultados.

EJERCICIO 29

Una empresa tiene dos alternativas de inversión (datos en

miles de euros):

SE PIDE:

1. [1,25 PUNTOS] Si el tipo de interés aplicable en

la evaluación es del 6 %, ¿serían factibles dichos proyectos?

En caso afirmativo ¿cuál sería preferible? Razone su

respuesta.

2. [1,25 PUNTOS] ¿Cómo afectaría al proyecto 2 una

reducción en el precio del dinero hasta situarse en el 3 %?

Comente los resultados.

EJERCICIO 30

Una empresa tiene dos alternativas de inversión (datos en

miles de euros):

SE PIDE:

1. [1,25 PUNTOS] Si el tipo de interés aplicable en

la evaluación es del 4 %, ¿serían factibles dichos proyectos? En caso

afirmativo ¿cuál sería preferible? Razone su respuesta.

2. [1,25 PUNTOS] ¿Cómo afectaría al proyecto 2 un

incremento en el precio del dinero hasta situarse en el 5,5 %?

Comente los resultados.

EJERCICIO 31

Una empresa se plantea dos alternativas de inversión y ambas

requieren un desembolso inicial de 150.000 euros.

Las opciones son:

1ª: Realizar dicho desembolso para ampliar el negocio y

obtener con ello unos flujos de caja anuales durante los próximos tres años de

75.000 euros.

2ª: Realizar dicho desembolso para comprar una nave

industrial y venderla tres años después por 180.000 euros.

SE PIDE:

1. [1,25 PUNTOS] Si el tipo de interés aplicable en

la evaluación es del 5,25 %, ¿serían factibles dichos proyectos?

En caso afirmativo ¿cuál sería preferible?

2. [1,25 PUNTOS] Si el precio del dinero aumentase

hasta llegar al 6,5 %, ¿cuál sería el límite máximo que estaría dispuesto a

desembolsar la empresa por la nave industrial para que este proyecto fuese

realizable?

EJERCICIO 32

Un empresario se plantea abordar un proyecto de renovación

de sus equipos de fabricación con un coste de 14.875 euros y una vida útil

estimada de los equipos de 2 años. Si los tipos de interés son del 5 % .

SE PIDE:

1. [1 PUNTO] ¿Cuáles son los flujos de caja anuales

mínimos que los equipos han de generar para que el proyecto sea viable?

2. [1 PUNTO] ¿Cómo cambia la situación si la

obsolescencia de la tecnología acorta la vida útil de los equipos a la mitad

pero la puesta en marcha del equipo se retrasa un año? Compare ambas

situaciones y comente el resultado.

3. [1 PUNTO] ¿Y si, partiendo de la situación

inicial, el coste de adquisición de los equipos desciende hasta 14.000 euros y

los tipos de interés se sitúan en el 6 %? Compare ambas situaciones y comente

el resultado.

EJERCICIO 33

Una empresa desea adquirir un activo que se ofrece en el

mercado y cuyo precio debe negociar. La empresa espera obtener unos flujos

netos de caja anuales de 10.000 u.m. El coste de capital de la empresa asciende

al 3 % y la vida útil estimada del activo es de 3 años.

SE PIDE:

1. [1 PUNTO] ¿Qué precio máximo podría ofrecer la

empresa por el activo y por qué?

2. [1 PUNTO] ¿Cómo cambia la situación si el coste de

capital pasa a situarse en el 2 %? Comente el resultado.

3. [1 PUNTO] Si los flujos de caja crecen a razón del

5 % anual y la vida útil del equipo se reduce en un año, ¿cómo cambia la

situación respecto de la planteada inicialmente? Comente el resultado.

EJERCICIO 34

Un empresario se

plantea incorporar a su empresa una maquinaria con un coste de adquisición de

95.000 euros. Los flujos de caja que espera obtener son de 52.000 euros anuales

y la vida útil estimada del equipo es de 2 años.

Si el coste de capital

de la empresa asciende al 8 %:

SE PIDE:

1. [1 PUNTO] ¿Qué

comentario haría desde el departamento financiero respecto de la viabilidad de

este proyecto?

2. [1 PUNTO] ¿Cómo

cambia la situación si el coste de capital se eleva hasta situarse en el 9%? Comente

el resultado.

3. [1 PUNTO] Si la

puesta en marcha del equipo se retrasa un año y la vida útil se mantiene en 2

años, ¿cómo cambia la situación respecto de la planteada inicialmente? Comente

el resultado.

La materia de economía de la empresa ha pasado a llamarse “Empresa y diseño de modelos de negocio”. En esta página tienes todo lo que necesitas para preparar la PAU en CANTABRIA.

Aquí puedes descargar el libro en PDF de manera gratuita con la versión de Cantabria.

Además, parece que van a cambiar el tipo de preguntas teóricas para que estas sean más competenciales. Aquí te dejo algunos ejemplos para que puedas practicas

Aquí algunos problemas numéricos sobre la cuenta de PyG y rentabilidad económica y financiera de la selectividad de economía de la empresa que han entrado en NAVARRA los últimos años.

VÍDEO CÓMO CALCULAR RENTABILIDAD ECONÓMICA Y FINANCIERA (en menos de 8 minutos)

VÍDEO CÓMO HACER LA CUENTA DE PÉRDIDAS Y GANANCIAS (en menos de 10 minutos)

VÍDEO CÓMO CALCULAR RATIOS FINANCIEROS Y FONDO DE MANIBRA (en menos de 10 minutos)

ENUNCIADOS DE PYG Y RENTABILIDAD DE AÑOS ANTERIORES EN NAVARRA

EJERCICIO 1

(EXAMEN ORDINARIA 2024).La tabla adjunta incluye información sobre los valores de las masas patrimoniales de la empresa ABALORIO a 31 de diciembre de 2023, así como los importes de diversos elementos de la cuenta de resultados correspondientes a ese año. año.

Se pide:

a) Analice la situación financiera de la empresa explicando qué ratios han sido empleados. Interprete los resultados obtenidos. (1 punto) b) Valore la rentabilidad obtenida por la empresa en 2023 e interprete los resultados alcanzados.(1 punto)

(Nota: redondee a dos decimales.)

EJERCICIO 2

(EXAMEN EXTRAORDINARIA 2024).Confeccione la cuenta de pérdidas y ganancias de una tienda de material informático cuyos ingresos y gastos durante el pasado ejercicio han sido los siguientes:

Adquisición de material a fabricantes: 130.000 €

Beneficio obtenido por la venta de un vehículo a otra empresa: 3.000 €

Comisiones bancarias: 1.000 €

Consumo de agua, electricidad y gas: 23.000 €

Cuotas de la Seguridad Social a cargo de la empresa: 30.000 €

Descuentos a clientes por la compra de un gran volumen de material: 19.000 €

Descuentos obtenidos del fabricante por gran volumen de compra: 36.000 €

Devoluciones a fábrica de material defectuoso: 16.000 €

Devoluciones de material por parte de clientes: 9.000 €

Intereses a favor en las cuentas en entidades bancarias: 2.000 €

Publicidad en revistas especializadas: 6.000 €

Reparaciones en el local: 14.000 €

Salarios de la plantilla: 85.000 €

Seguros varios: 12.000 €

Ventas de material informático: 421.000 €

Asimismo, se dispone de los siguientes datos:

A comienzos de año, el valor del material almacenado era 41.000 €, mientras que a finales de año era 49.000 €.

El exigible de la empresa es: 104.000 €

El inmovilizado de la empresa tiene un valor de: 270.000 €

El interés medio de la deuda de la empresa es del: 6%

El porcentaje medio de amortización del inmovilizado es del: 20%

El tipo del impuesto de sociedades es del: 25%

EJERCICIO 3

(EXAMEN EXTRAORDINARIA 2024).A continuación se señalan los importes de las masas patrimoniales de una empresa a 31 de diciembre de 2023, así como los valores tomados en ese mismo año por los principales elementos de su cuenta de resultados..

Se pide:

a) Utilice el análisis de ratios para valorar la situación financiera de la empresa.(1 punto)

b) Realice una valoración de la rentabilidad obtenida por la empresa.(1 punto)

(Nota: redondee los resultados a dos decimales.)

EJERCICIO 4

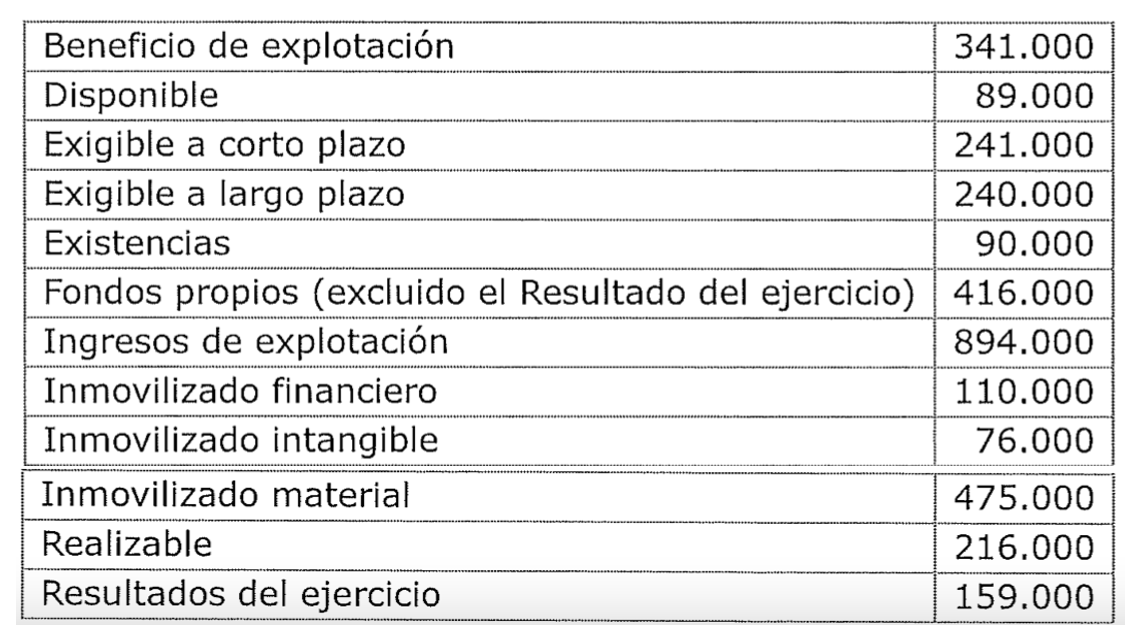

(EXAMEN ORDINARIA 2023).En la tabla adjunta se indican los importes de las masas patrimoniales de la empresa TARUGO a 31 de diciembre de 2022. Asimismo, se incluyen los valores tomados por los principales elementos de la cuenta de resultados de ese mismo año.

Concepto

Importe (miles de euros)

Beneficio de explotación

4.300

Disponible

13.300

Exigible a corto plazo

15.200

Exigible a largo plazo

21.400

Existencias

14.900

Fondos propios (excluido el Resultado del ejercicio)

38.800

Ingresos de explotación

135.600

Inmovilizado financiero

4.400

Inmovilizado intangible

7.500

Inmovilizado material

19.800

Realizable

14.000

Resultados del ejercicio

-1.500

Se pide:

a) Utilizar el análisis de ratios para valorar la situación financiera de la empresa.(1 punto) b) Efectuar una valoración de la rentabilidad obtenida por la empresa en 2022.(1 punto)

(Nota: Redondee los resultados a dos decimales.)

EJERCICIO 5

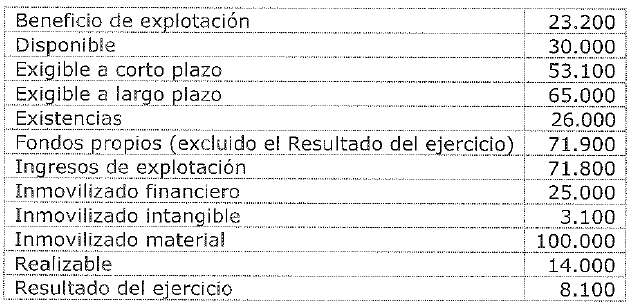

(EXAMEN EXTRAORDINARIA 2023).La siguiente tabla contiene los valores de las masas patrimoniales de una empresa comercial el último día de 2022. También se incluyen los importes a los que ascendieron durante ese año diferentes elementos de su cuenta de resultados.

Concepto

Importe (miles de euros)

Beneficio de explotación

24.000

Disponible

14.000

Exigible a corto plazo

49.000

Exigible a largo plazo

74.000

Existencias

30.000

Fondos propios (excluidos los Resultados del ejercicio)

93.000

Ingresos de explotación

98.000

Inmovilizado financiero

8.000

Inmovilizado intangible

31.000

Inmovilizado material

125.000

Realizable

18.000

Resultados del ejercicio

10.000

Se pide:

a) Valore la situación financiera de la empresa mediante el análisis de ratios.(1 punto) b) Realice un análisis de la rentabilidad de la empresa, interpretando los resultados.(1 punto)

(Nota: Redondee a dos decimales.)

EJERCICIO 6

(EXAMEN ORDINARIA 2022) La empresa de Herboristería presenta las siguientes masas patrimoniales, valoradas en miles de euros) a fecha 31 de diciembre de 2021. La cuenta de resultados de 2021 arroja un beneficio de explotación de 5.000.

a) Analice la situación financiera de la empresa indicando los ratios utilizados. Interprete brevemente los resultados obtenidos. (1 punto)

b) Analice la rentabilidad de la empresa. Interprete los resultados obtenidos.(1punto).

EJERCICIO 7

(EXAMEN EXTRAORDINARIA 2022) A continuación se muestran los valores correspondientes a las masas patrimoniales de la empresa Kalita S.A. a fecha de 31 de diciembre de 2021. También se aportan los valores de diversos elementos de la cuenta de resultados de la empresa en 2021. Todo expresado en miles de euros.

Analice la situación financiera de la empresa indicando los ratios utilizados. Interprete brevemente los resultados obtenidos. (1 punto)

b) Analice la rentabilidad de la empresa. Interprete brevemente los resultados obtenidos. (1punto).

EJERCICIO 8

(EXAMEN EXTRAORDINARIA 2023).Elabore la cuenta de resultados de una empresa dedicada a la venta de material de oficina, cuyos ingresos y gastos durante 2022 han sido los siguientes:

Concepto

Importe (€)

Adquisición de material de oficina a fabricantes

221.000

Alquiler a un particular de mobiliario propiedad de la empresa

14.000

Comisiones bancarias

200

Consumo de agua y electricidad

51.000

Cuotas de la Seguridad Social a cargo de la empresa

98.000

Descuentos a clientes por compra en gran volumen

34.000

Descuentos obtenidos del fabricante por compras en gran volumen

54.000

Devoluciones a fábrica de material defectuoso

8.300

Devoluciones de material por clientes

17.400

Intereses a favor en las cuentas bancarias

400

Pérdidas sufridas en la venta de un vehículo a otra empresa

21.000

Reparaciones en el local

8.800

Salarios de la plantilla

342.000

Seguros de incendio y robo

9.000

Ventas de material de oficina

843.600

Datos adicionales:

Porcentaje medio de amortización del inmovilizado: 15%

Interés medio de la deuda: 5%

Tipo del impuesto de sociedades: 30%

Valor del inmovilizado de la empresa: 220.000 €

Exigible de la empresa: 180.000 €

Valor del material almacenado al inicio del año: 83.000 €

Valor del material almacenado al final del año: 102.000 €

EJERCICIO 9 (2021)

CÁLCULO DE RATIOS Y ANÁLISIS DE RENTABILIDAD

En la siguiente tabla se muestran los valores de las masas patrimoniales de la empresa REMOLINO el último día de 2020. Asimismo, se indican los importes de varios elementos de la cuenta de resultados de la empresa correspondiente al año señalado.

a) Efectúe un análisis de la situación financiera de la empresa indicando qué ratios se han empleado. Interprete los resultados obtenidos. (1 punto)

b) Analice la rentabilidad de la empresa e interprete los resultados obtenidos. (1 punto) NOTA: redondee las cifras con dos decimales.

EJERCICIO 10 (2020)

RATIOS Y RENTABILIDAD

Una empresa presentaba a fecha de 31 de diciembre de 2019

los valores de las masas patrimoniales que aparecen en la tabla adjunta. Esta

tabla también contiene el importe para 2019 de varios elementos de la cuenta de

resultados.

a) Efectúe una valoración de la situación financiera de la

empresa a partir del análisis de ratios Interprete los resultados obtenidos (1

punto)

b) Analice la rentabilidad de la empresa y comente los

resultados obtenidos

NOTA: redondee las cifras con dos decimales

EJERCICIO 11 (2020)

RATIOS Y ANÁLISIS DE RENTABILIDAD

A continuación se muestran los

valores correspondientes a las masas patrimoniales de la empresa Forfeit a

fecha de 31 de diciembre de 2019. También se aportan los valores de diversos

elementos de la cuenta de resultados de la empresa en 2019.

a) Analice la situación

financiera de la empresa indicando los ratios utilizados. Interprete los

resultados obtenidos. (1 puntos)

b) Analice la rentabilidad de la

empresa. Interprete los resultados obtenidos. (1 punto)

NOTA: redondear las cifras con

dos decimales.

EJERCICIO 12

Los valores de las masas

patrimoniales de una empresa el pasado 31 de diciembre eran los que figuran en

la tabla adjunta. También se incluye el valor de los elementos de la cuenta de

resultados correspondientes al año 2018.

a) Analice la situación

financiera de la empresa a partir del cálculo de ratios. Interprete los

resultados. (1 punto)

b) Analice la rentabilidad de la

empresa e interprete los resultados obtenidos. (1 punto)

NOTA: redondee las cifras con dos

decimales.

EJERCICIO 13

Durante el año 2018 una tienda

dedicada a la venta de fundas para teléfonos móviles ha tenido los siguientes

ingresos y gastos expresados en euros:

Elabore la cuenta de resultados

de la tienda teniendo también en cuenta la siguiente información:

El porcentaje medio de

amortización del inmovilizado es el 12%.

– El interés medio de la deuda de

la empresa es el 10%.

– La tipo del impuesto de

sociedades es del 25%.

– El valor del inmovilizado de la

empresa es 300.000€.

– El exigible de la empresa

asciende a 200.000€.

– Al comenzar el año el valor de

las fundas almacenadas en la tienda era de 58.000€, mientras que al finalizarlo

su valor era 39.000€.

EJERCICIO 14

La siguiente tabla contiene los

importes de las masas patrimoniales de la empresa HÉLICE a 31 de diciembre de

2018, así como los de los elementos de su cuenta de resultados en 2018.

a) Examine la situación

financiera de la empresa a través del análisis de ratios. Interprete los

resultados obtenidos. (1 puntos)

b) Analice la rentabilidad de la

empresa e interprete los resultados obtenidos. (1 punto)

NOTA: redondear las cifras con

dos decimales.

EJERCICIO 15

La empresa de dietética BÁRBAROS

presenta los valores (en miles de euros) de sus masas patrimoniales a fecha 31

de diciembre de 2016 y de sus elementos de la cuenta de resultados de 2016

indicados a continuación:

a) Ordene el Activo de menor a

mayor liquidez y el Patrimonio Neto y el Pasivo de menor a mayor exigibilidad (0,25

puntos).

b) Analice la situación

financiera de la empresa indicando los ratios utilizados. Intetprete los

resultados obtenidos. (1,25 puntos)

c) Analice la rentabilidad de la

empresa. Interprete los resultados obtenidos. (1 punto)

NOTA: redondear las cifras con

dos decimales.

EJERCICIO 16

El pasado 31 de diciembre los

valores de las masas patrimoniales de la empresa MALANDRÍN eran los que figuran

en la tabla siguiente. Esta tabla también muestra el valor de los elementos de

la cuenta de resultados de la empresa correspondientes a 2017.

a) Ordene el Activo de menor a

mayor liquidez y el Patrimonio Neto y el Pasivo de menor a mayor exigibilidad (0,25

puntos).

b) Analice la situación

financiera de la empresa explicando qué ratios ha empleado. Interprete los resultados

obtenidos. (1,25 puntos)

c) Analice la rentabilidad de la

empresa, interpretando los resultados obtenidos. (1 punto)

NOTA: redondee las cifras con dos

decimales.

EJERCICIO 17

Durante el año 2018 una tienda

dedicada a la venta de calcetines ha presentado los siguientes ingresos y

gastos expresados en euros·

Además se dispone de la siguiente

información:

– El porcentaje medio de

amortización del inmovilizado es el 10%.

– El interés medio de la deuda de

la empresa es el 5%.

– El tipo del impuesto de

sociedades es del 20%.

– El valor del inmovilizado de la

empresa es 100.000€.

– El exigible de la empresa

asciende a 90.000€.

Al comenzar el año las

existencias de calcetines tenían un valor de 2.600€, mientras que al finalizarlo

su valor era 8.000€. Elabore la cuenta de resultados de la empresa.

EJERCICIO 18

A continuación se presentan los

valores de las masas patrimoniales de la empresa FFF a 31 de diciembre de 2017.

También se incluye información sobre los elementos de su cuenta de resultados en

2017.

a) Ordene el Activo de menor a

mayor liquidez y el Patrimonio Neto y el Pasivo de menor a mayor exigibilidad (0,25

puntos).

b) Analice la situación

financiera de la empresa e indique qué ratios ha empleado para ello. Interprete

los resultados obtenidos. (1,25 puntos)

c) Analice la rentabilidad de la

empresa e interprete los resultados obtenidos. (1 punto)

NOTA: redondee las cifras con dos

decimales.

EJERCICIO 19

El pasado 31 de diciembre los

valores de las masas patrimoniales de la empresa MALANDRÍN eran los que figuran

en la tabla siguiente. Esta tabla también muestra el valor de los elementos de

la cuenta de resultados de la empresa correspondientes a 2017.

a) Ordene el Activo de menor a

mayor liquidez y el Patrimonio Neto y el Pasivo de menor a mayor exigibilidad (0,25

puntos).

b) Analice la situación

financiera de la empresa explicando qué ratios ha empleado. Interprete los resultados

obtenidos. (1,25 puntos)

c) Analice la rentabilidad de la

empresa, interpretando los resultados obtenidos. (1 punto)

NOTA: redondee las cifras con dos

decimales.

EJERCICIO 20

Las masas patrimoniales a fecha

31 de diciembre de 2015 y los elementos de la cuenta de resultados de 2015 de

la empresa AUPA presentan los siguientes valores, expresados en millones de

euros:

a) Ordene el Activo de menor a

mayor liquidez y el Patrimonio Neto y el Pasivo de menor a mayor exigibilidad (0,25

puntos).

b) Analice la situación

financiera de la empresa indicando los ratios utilizados. Interprete los

resultados obtenidos. (1,25 puntos)

b) Analice la rentabilidad de la

empresa. Interprete los resultados obtenidos. (1 punto)

NOTA: redondear las cifras con

dos decimales.

EJERCICIO 21

La empresa GUISUIGONELE presenta

los siguientes valores de sus masas patrimoniales a fecha 31 de diciembre de

2015 y de sus elementos de la cuenta de resultados de 2015:

a) Ordene el Activo de menor a

mayor liquidez y el Patrimonio Neto y el Pasivo de menor a mayor exigibilidad (0,25

puntos).

b) Analice la situación

financiera de la empresa indicando los ratios utilizados. Interprete los

resultados obtenidos. (1,25 puntos)

b) Analice la rentabilidad de la

empresa. Interprete los resultados obtenidos. (1 punto)

NOTA: redondear las cifras con

dos decimales.

EJERCICIO 22

Las masas patrimoniales a fecha

31 de diciembre de 2016 y los elementos de la cuenta de resultados de 2016 correspondientes

a la empresa AHA presentan los siguientes valores, expresados en euros:

a) Ordene el Activo de menor a

mayor liquidez y el Patrimonio Neto y el Pasivo de menor a mayor exigibilidad (0,25

puntos).

b) Analice la situación

financiera de la empresa indicando los ratios utilizados. Interprete los

resultados obtenidos. (1,25 puntos)

c) Analice la rentabilidad de la

empresa. Interprete los resultados obtenidos. (1 punto)

Aquí algunos problemas numéricos sobre balances, ratios y fondo de maniobra de la selectividad de economía de la empresa que han entrado en EXTREMADURA los últimos años.

VÍDEO CÓMO CALCULAR RATIOS FINANCIEROS Y FONDO DE MANIBRA (en menos de 10 minutos)

ENUNCIADOS DE PROBLEMAS DE BALANCES DE AÑOS ANTERIORES EN EXTREMADURA

EJERCICIO 1

(EXAMEN ORDINARIA 2024).El balance de situación de VIAJOZ, S.A. a 31 de diciembre de 2023 presentó las siguientes cuentas contables:

a) Elabore el balance de situación, agrupando las cuentas contables en sus respectivas masas patrimoniales. (1,25 puntos)

b) Calcule e interprete las ratios financieras de disponibilidad y garantía (o solvencia total). (1,25 puntos)

EJERCICIO 2

(EXAMEN EXTRAORDINARIA 2024).COSMÉTICA SANAEX S.L. presentó las siguientes cuentas en su Balance de Situación a 31 de diciembre de 2023:

a) Ordene el Balance de Situación, agrupando las cuentas en masas patrimoniales. (1,25 puntos)

b) Calcule e interprete el fondo de maniobra y la ratio de garantía o solvencia total. (1,25 puntos)

EJERCICIO 3

(EXAMEN EXTRAORDINARIA 2023).Zerobritos S.A., empresa proveedora de IA Ahila S.L., presenta un Balance a 31-12-2022, expresado en euros (€):

Se pide:

a) Ordene las partidas del balance según el modelo del PGC (Plan General Contable), agrupando las cuentas en

su correspondiente masa patrimonial. Calcule el fondo de maniobra y explique su significado. (1,25 puntos)

b) Calcule e interprete las ratios financieras de liquidez o solvencia financiera y de garantía (o solvencia total). Explique la relación entre la ratio de liquidez y el fondo de maniobra. (1,25 puntos)

EJERCICIO 4

(EXAMEN ORDINARIA 2022) Para un mejor estudio de la situación patrimonial y financiera óptima de FOTOCOST S.L., los futuros empresarios estudian el balance de cierre de FOTOPRIMSA SL, una empresa del sector que opera en Barcelona (datos en euros):

Se pide:

a) Elabore el balance de situación de la empresa, agrupando las cuentas en sus respectivas masas patrimoniales. (1,25 puntos)

b) Calcule e interprete la ratio financiera de liquidez (o solvencia financiera a corto plazo) y la de endeudamiento total. (1,25 puntos)

EJERCICIO 5 (2021).

La empresa “Cultura y NaturaexS.A.” presentó el siguiente balance de situación a 31/12/2020:

Se pide: a) Elabore y ordene el Balance de la empresa, agrupando las cuentas en masas patrimoniales y calcule el fondo de maniobra. (1.25 puntos) b) Calcule los ratios de garantía o solvencia total y de liquidez o solvencia financiera y explique su significado. Relaciona el ratio de liquidez o solvencia financiera con el Fondo de Maniobra (1.25 puntos)

EJERCICIO 6 (2020).

La empresa

HORTERALIUS S.A.L es un importante competidor de la zona. Esta empresa presenta

el siguiente Balance a 31 de diciembre de 2019:

Se pide:

a) Elabore y ordene el Balance de

la empresa, agrupando las cuentas en masas patrimoniales (1,25 puntos).

b) Calcule e interprete las

ratios de garantía o solvencia total y de endeudamiento total. (1,25

puntos).

EJERCICIO 7

EXECO S.L. dispone a 31 de diciembre pasado, de la siguiente

información sobre la composición de su Patrimonio (expresado en euros):

a) Elabore el balance de situación de la empresa, agrupando

las cuentas contables en sus respectivas masas patrimoniales y calcule e

interprete el fondo de maniobra. (1,25 puntos)

b) Calcule e interprete la ratio de liquidez o solvencia

financiera y la ratio de garantía o solvencia total. (1,25 puntos).

EJERCICIO 8

El Balance de la empresa TAPIAL, S.L. a 31 de diciembre

de 2017, en euros, fue:

Se pide:

a) Ordenar el Balance agrupando las cuentas en sus

respectivas masas patrimoniales. (1,25 puntos)

b) Calcular e interpretar el ratio de garantía o solvencia

total y el ratio de liquidez o solvencia financiera. (1,25 puntos)

EJERCICIO 9

La empresa AUDIFEX S.A., es una firma extremeña dedicada

a la fabricación de audífonos que ha presentado a 31 de diciembre de 2016 el

siguiente Balance de Situación en euros:

a) Clasifique el Balance en masas patrimoniales y calcule el

fondo de maniobra, interprete su resultado (1,25 puntos)

b) Calcule e interprete los ratios financieros de

endeudamiento total y garantía (1,25 puntos).

EJERCICIO 10

Una empresa cementera extremeña presentó el siguiente

Balance a 31 de diciembre de 2016 valorado en euros:

a) Elaborar el Balance de esta empresa, ordenando y agrupando

las cuentas en masas patrimonio les (1,25 puntos)

b) Calcular e interpretar el fondo de maniobra y el ratio de

garantía o solvencia total (1 ,25 puntos)

EJERCICIO 11

La empresa ”T”, S.A. presenta a 31-12-2015 la

siguiente información sobre la composición de su patrimonio (importes en

euros):

a) Elabore el balance de situación de la empresa, agrupando

las cuentas contables en sus respectivas masas patrimoniales.

b) Calcule e interprete dos de los siguientes ratios

financieros: tesorería, liquidez y garantía.

EJERCICIO 12

La empresa “P”, S.A. presenta a 31-12-2015 la

siguiente información sobre la composición de su patrimonio (importes en

euros):

a) Elabore el balance de situación de la empresa, agrupando

las cuentas contables en sus respectivas masas patrimoniales.

b) Calcule el fondo de maniobra y explique su significado.