Las empresas están obligadas a

hacer a las diferentes Administraciones Públicas (Estado, CCAA y Ayuntamientos)

una serie de pagos. Estos pagos son los tributos.

UN TRIBUTO es una obligación de pago de una cantidad de dinero a

la Administración Pública por parte de los ciudadanos y empresas, a

consecuencia de haber realizado un hecho con el que la ley considera que se

debe contribuir a los servicios públicos.

Por tanto, en la definición se ven las 3 características de todo tributo.

– Es obligatorio. Debe pagarse por ley

. Es dinerario. Es decir, se paga una cantidad de dinero

– Es contributivo. Se paga para contribuir a los servicios

públicos.

Así, existen 3 tipos de tributos:

impuestos, tasas y contribuciones especiales.

1. LOS IMPUESTOS. Son pagos obligatorios sin que el ciudadano o

empresa reciban algo a cambio de manera directa. Dentro de ellos distinguimos

directos e indirectos.

– Los impuestos directos se pagan por tener un determinado

patrimonio o por ganar una renta. Es decir, se pagan por tener capacidad

económica. Los principales son:

Impuesto sobre

la renta de las personas físicas (IRPF)

Impuesto sobre

sociedad

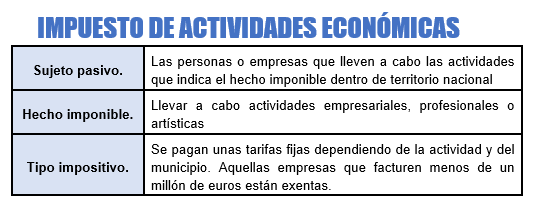

Impuesto de

actividades económicas

Impuesto de

bienes inmuebles (IBI)

– Los impuestos indirectos se pagan cuando se consumen

bienes y servicios. Es decir, se pagan por tener capacidad de gasto. Los

principales son:

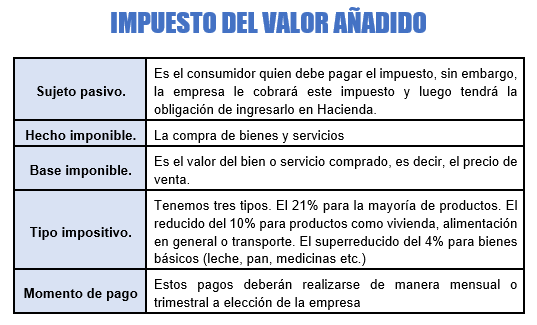

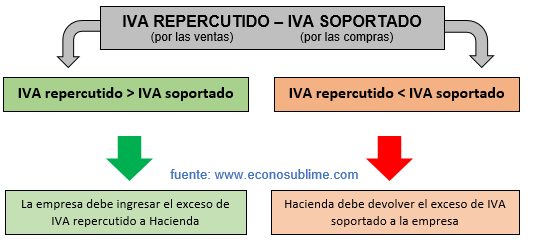

Impuesto del

valor añadido (IVA)

Impuestos

especiales (al tabaco, a la gasolina, al alcohol etc.)

2. LAS TASAS. Son tributos que se pagan por un ciudadano o empresa

por realizar un hecho que les beneficia. Este hecho puede ser disfrutar un

servicio público (retirada de basuras), utilizar un espacio público (poner un

puesto para vender algo en una plaza) o pedir al Estado algún tipo de servicio

(como las tasas universitarias para ir a clase).

3. LAS CONTRIBUCIONES ESPECIALES. Son tributos que surgen por el

hecho de que varias personas se beneficien de obras públicas o de la ampliación

de servicios públicos. Debido a esto, estas personas ven como aumenta el valor

de sus bienes.

Un ejemplo lo tenemos cuando un

ayuntamiento arregla una acera o el alumbrado de una calle de la que se

benefician principalmente un grupo de vecinos.

Los impuestos que componen todo

impuesto son;

Hecho imponible. Es la circunstancia que origina la obligación de

pago. Por ejemplo, cuando un trabajador gana un salario o cuando una empresa

gana beneficios.

Sujeto pasivo. Es la persona física o jurídica obligada a pagar el

impuesto.

Base imponible. Es la valoración económica del hecho imponible. Por

ejemplo, en el caso del IVA, la base sobre la que aplica el impuesto es el

precio del producto.

Base liquidable. Es la cantidad que resulta de restarle a la base

liquidable, algunas reducciones que fija la ley.

Tipo impositivo. Es el porcentaje que se aplica a la base

liquidable.

Cuota íntegra. Es el resultado de aplicar el tipo impositivo a la

base liquidable.

Cuota líquida. Es el resultado de restar las deducciones y sumar

recargos a la cuota íntegra. Será la cantidad a pagar.

Cuota diferencial. En ocasiones no se paga todo el impuesto de una

vez, como el IRPF, sino que el Estado nos hace retenciones cada cierto periodo

de tiempo. La cuota diferencial es el resultado de restar a la cuota líquida

estas retenciones.