Ejercicio resuelto VAN y payback. SELECTIVIDAD ANDALUCÍA 2017 (examen junio reserva A).

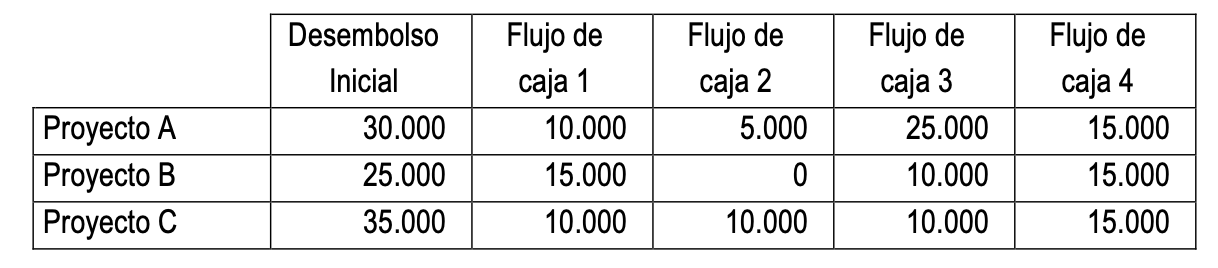

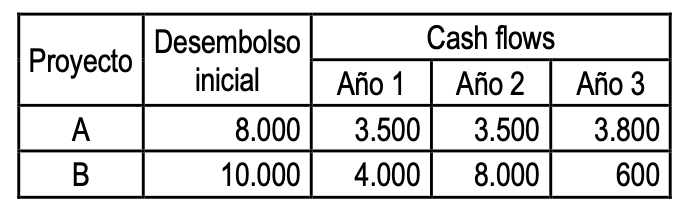

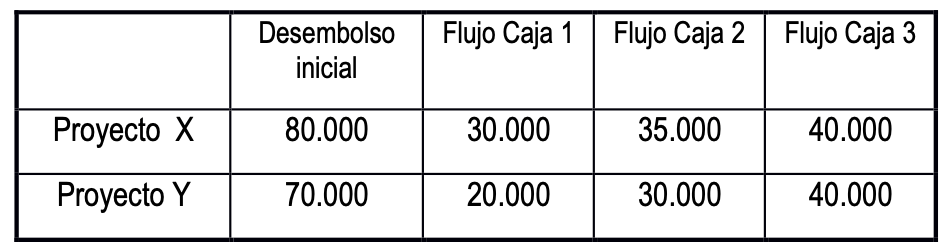

Una empresa dispone de dos posibilidades de inversión que se recogen a continuación (en unidades monetarias):

Suponiendo que los cash flows se generan de manera uniforme a lo largo de cada año:

a) Realice una ordenación de los proyectos según el criterio del Valor Actualizado Neto. Suponga una tasa de actualización del 7 % anual.

b) Realice una ordenación de los proyectos según el criterio del Plazo de Recuperación.

c) Comente los resultados obtenidos

Solución

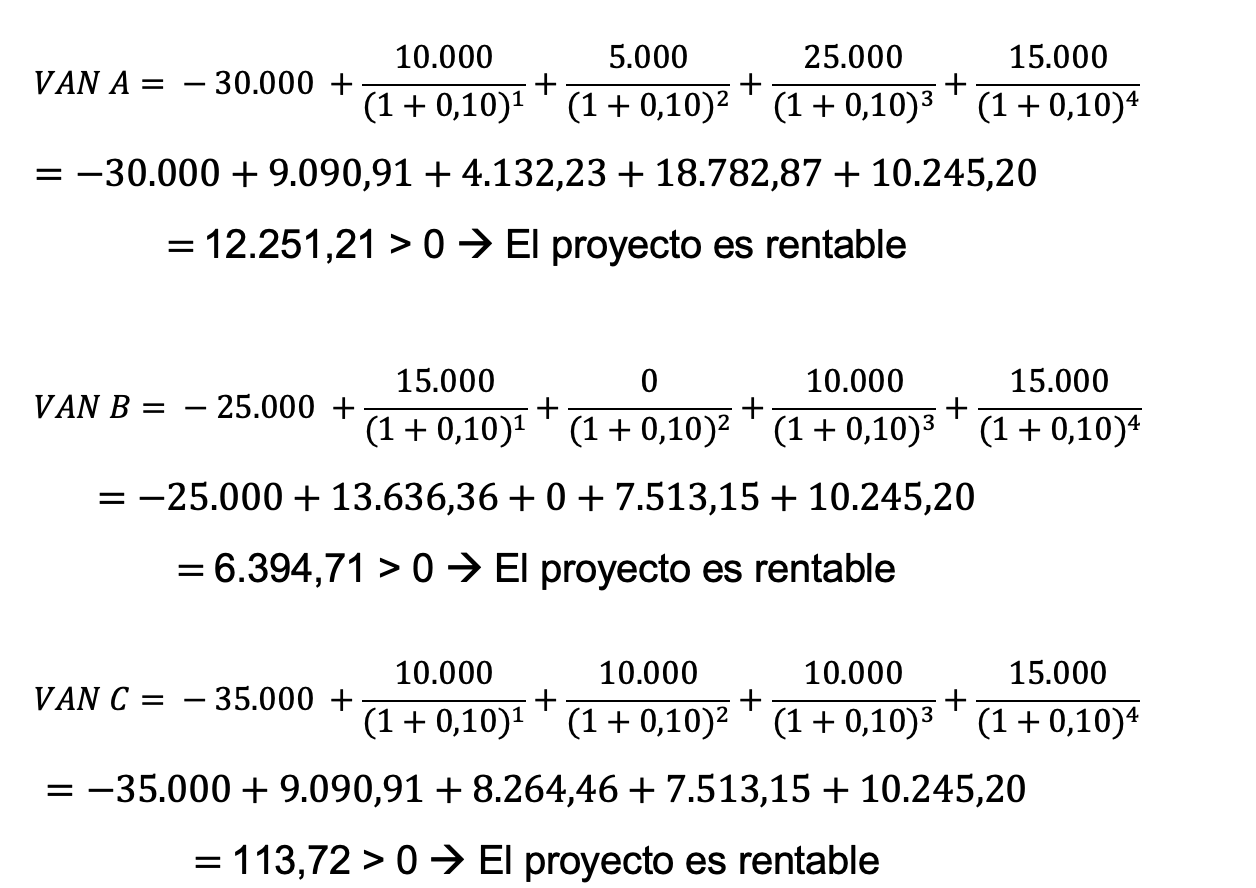

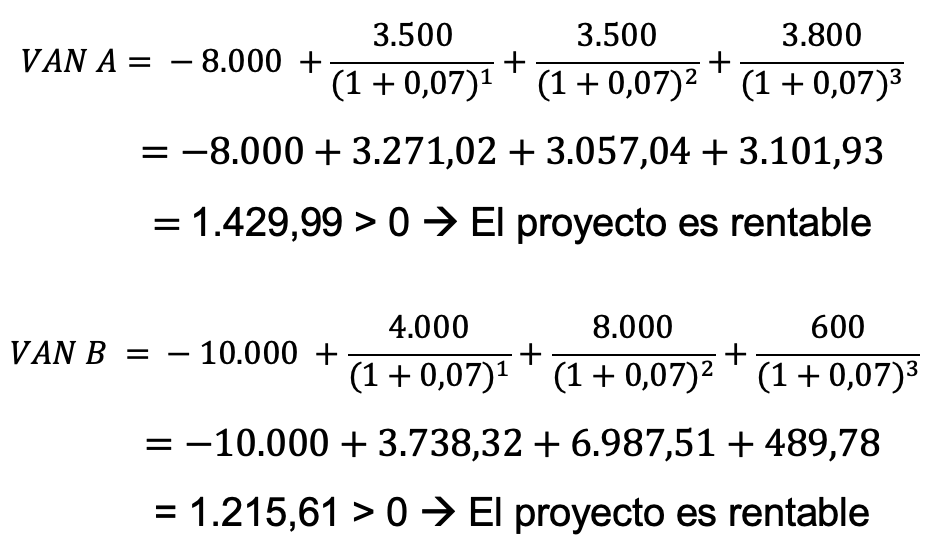

a) Cálculo del VAN

Consiste en actualizar todos los flujos netos de caja (cash-flow) al momento actual. Es decir, tenemos que calcular cuánto valdrían todos los flujos netos de caja (FNC) en el momento 0. Para ello utilizamos el método de la actualización que consisten en dividir cada FNC entre (1+k)n, donde la n minúscula nos indica la cantidad de años que tenemos que actualizar.

B) Cálculo Payback

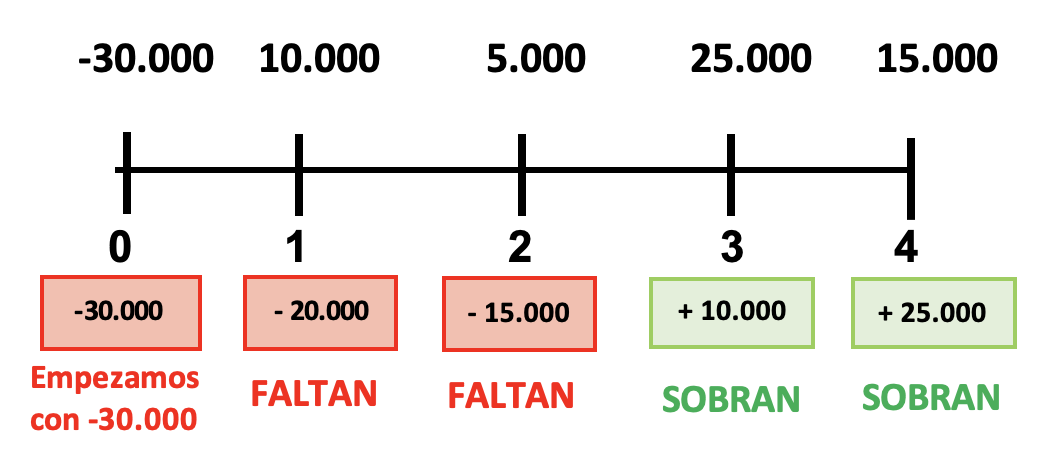

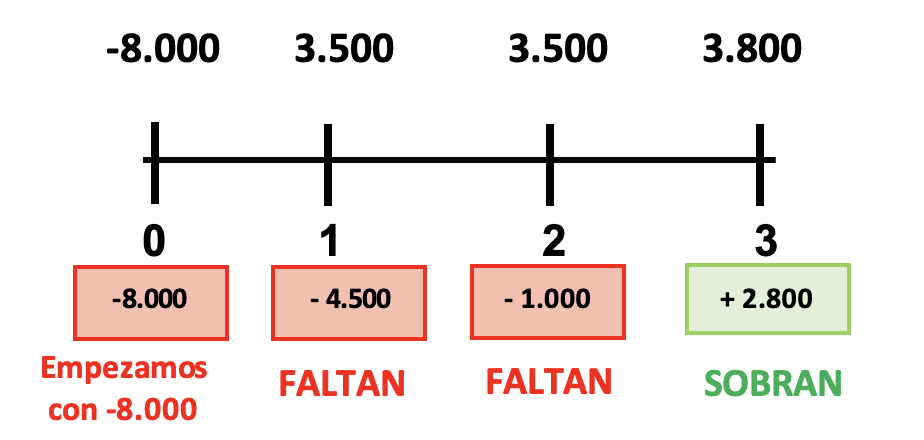

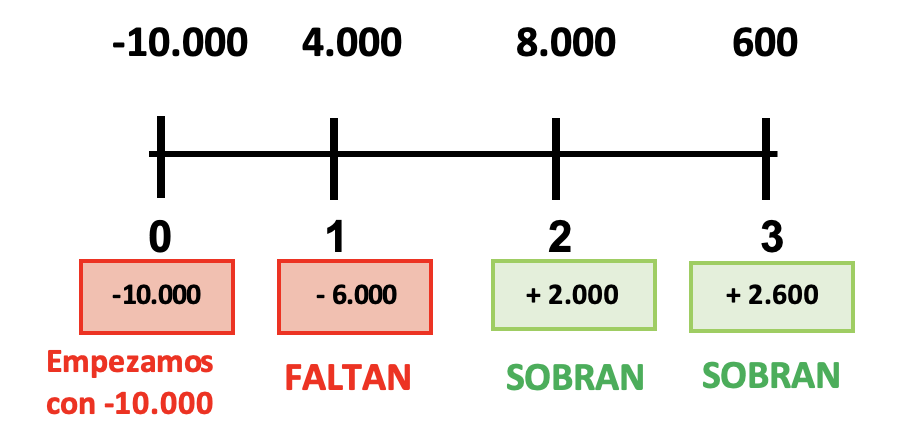

Proyecto A

Con el Pay-Back tenemos que sumar los FNC hasta recuperar la inversión inicial (8.000). Cuando lo hagamos, calcularemos el momento exacto del año en el que se produce dicha recuperación

Como el desembolso inicial son 8.000, en el año 0 esa es la cantidad que falta por recuperar. En el año 1 recuperamos 3.500 y ya solo nos faltan 4.500 por recuperar (que ponemos con signo negativo). En el año 2 recuperamos otros 3.500 y ya solo faltan 1.000. Sin embargo, en el año 3 al recuperar 3.800, vemos que ya hemos recuperado todo y además sobran 2.800 (que ponemos con signo positivo).

El momento en el que recuperemos todo (los 8.000), será el plazo de recuperación. Lo normal, como vemos es que recuperemos en medio de un año y otro. Ese punto es cuando la cantidad pendiente de recuperar pasa de negativa a positiva.

Vemos que recupera su inversión inicial entre el año 2 y 3, ya que a final del año 2 quedaban por recuperar 1.000, y a final del año 3 la cifra pasa a +2.800 (hemos recuperado todo y nos sobra). Entre el año 2 y 3 la cifra de pendiente de recuperar pasa de negativa (-1.000) a positiva (+2.800).

Para saber el momento exacto que recuperamos la inversión entre el año 2 y 3, suponemos que los 3.800 euros del año 3, cuando recuperamos más del desembolso inicial se reciben a lo largo de los 12 meses, y queremos saber cuántos meses tardará en recuperar los 1.000 que le faltaban.

Por tanto, tenemos en cuenta dos puntos.

1. Cuanto dinero generé el año que recuperé el dinero y me sobró (año 33.800)

2. Cuánto dinero faltaba por recuperar justo el año antes de conseguirlo (año 21.000)

Genera 3.800—— 12 meses

Faltan 1.000——– x meses

X = (1.000*12) / 3.800 = 3,16 meses

Payback A = Tarda en recuperar la inversión 2 años y 3,16 meses

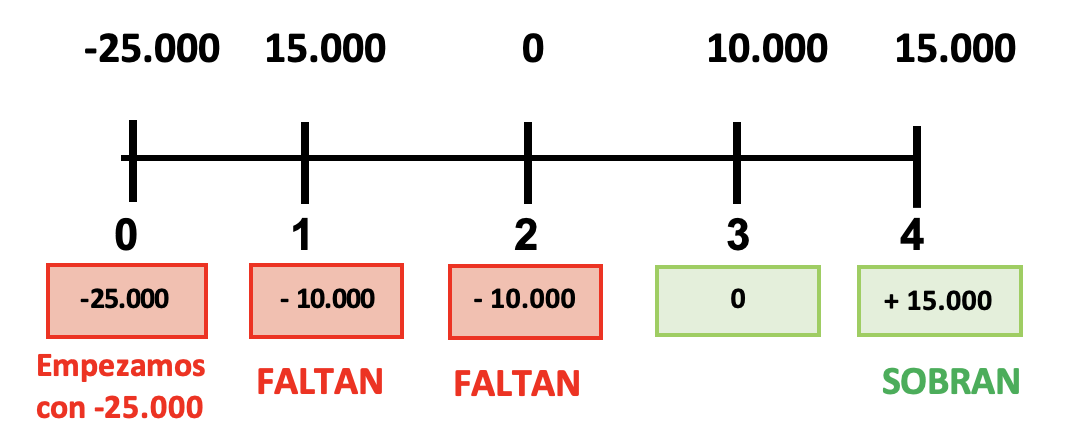

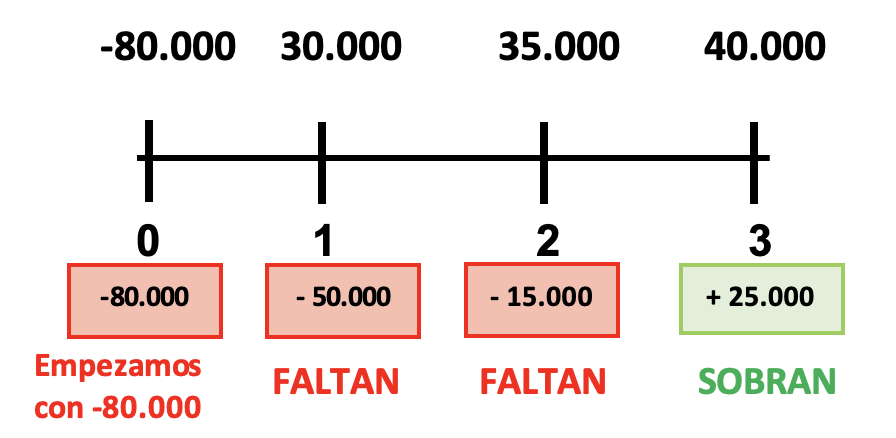

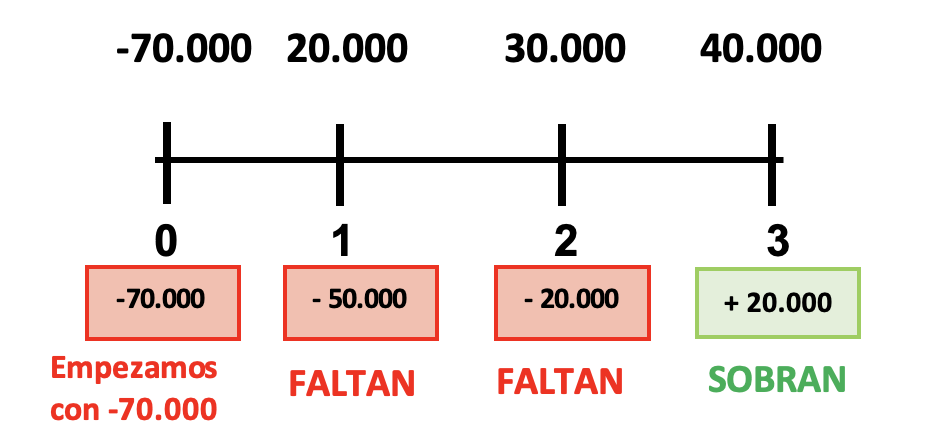

Payback B

Vemos que recupera su inversión inicial entre el año 1 y 2, ya que a final del año 1 quedaban por recuperar 6.000, y a final del año 2 la cifra pasa a +2.000 (hemos recuperado todo y nos sobra). Entre el año 1 y 2 la cifra de pendiente de recuperar pasa de negativa (-6.000) a positiva (+2.000).

Para saber el momento exacto que recuperamos la inversión entre el año 1 y 2, suponemos que los 8.000 euros del año 2, cuando recuperamos más del desembolso inicial se reciben a lo largo de los 12 meses, y queremos saber cuántos meses tardará en recuperar los 6.000 que le faltaban.

Por tanto, tenemos en cuenta dos puntos.

1. Cuanto dinero generé el año que recuperé el dinero y me sobró (año 28.000)

2. Cuánto dinero faltaba por recuperar justo el año antes de conseguirlo (año 16.000)

Genera 8.000—— 12 meses

Faltan 6.000——– x meses

X = (6.000*12) / 80.000 =9 meses

Payback B = Tarda en recuperar la inversión 1 año y 9 meses

Según el método del payback, elegimos el proyecto B, ya que recupera la inversión antes.

c) Comentario de los resultados

Vemos como ambos métodos nos llevan a elecciones diferentes. El proyecto A tiene un mayor VAN, es decir es más rentable, por lo que es preferible por ese método. Sin embargo, el proyecto B tarda menos en recuperar la inversión, y por tanto, es preferible por el método del payback.

Y si quieres seguir repasando: