Hemos visto que los bancos son un importante intermediario financiero ya

que cogen el ahorro de las familias y empresas y se lo prestan, con

unas condiciones, a quien lo necesite.

La clave del negocio de los

bancos es que el interés que le dan a los ahorros por su dinero es

menor que le cobran a los que les piden prestado.

Así los bancos CAPTAN

RECURSOS de ahorradores y luego LO PRESTAN. Además,

dan otros servicios, como las tarjetas por las que también cobran

comisiones. Vamos a ver detenidamente las 3 claves del negocio bancario:

la captación de recursos, los préstamos y otros servicios donde destacaremos

las tarjetas.

A. LA CAPTACIÓN DE

RECURSOS

Los ahorradores pueden dejar su

dinero en el banco para tenerlo seguro. Para ello tenemos tres tipos de

depósitos por los que nos dan diferente tipo de interés.

1. El depósito a la

vista.

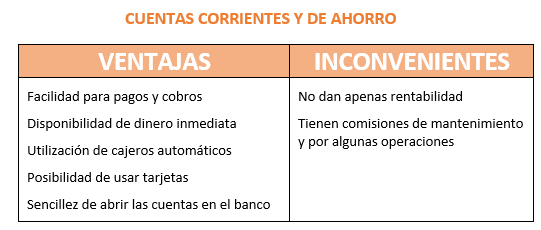

Es la cuenta corriente de toda

la vida donde dejamos nuestro dinero. La ventaja es que

nos permite tener el dinero disponible cuando lo deseemos. Podemos hacer

pagos a través de estas cuentas mediante tarjetas y cheques. Sin embargo, no

vamos a obtener casi nada de rentabilidad por tenerlo allí. No es interesante

por tanto tener mucho dinero en estas cuentas, sólo lo necesario para

imprevistos y emergencias.

2. Depósito de ahorro.

Es muy parecido a una cuenta corriente, aunque puede haber alguna

dificultad mayor para hacer pagos con esta cuenta. Por ejemplo, muchos

bancos no permiten pagar recibos como los de agua, luz o móvil. A cambio de

ello el banco nos ofrece una rentabilidad algo superior. La rentabilidad no

suele ser muy grande, y al igual que en los depósitos a la vista, tampoco es

interesante tener grandes cantidades.

3. El depósito a plazo fijo o

imposición a plazo fijo (IPF)

Es un contrato mediante el cual

aportas un dinero, a cambio de que el banco, en un plazo determinado, te lo

devuelva junto unos intereses conocidos desde el inicio. Sin duda alguna,

se trata del producto de ahorro más sencillo, seguro y conocido por la gente.

– La ventaja de este producto es que me da la seguridad de que

no voy a perder mi dinero y que me va a dar una rentabilidad fija que ya

conozco mayores a la de los otros depósitos.

– El inconveniente es que no podemos disponer del dinero en

ese tiempo. Si quiero el dinero antes de tiempo, tendré que pagar una

penalización.

B. PRÉSTAMOS

Los bancos prestan el dinero a

diferentes plazos y exigiendo diferentes tipos de interés. Tenemos dos grandes

préstamos.

1. Préstamo hipotecario.

Este préstamo suelen darlo para

comprar una vivienda. Como en caso de impago siempre podemos vender la

casa para devolver el préstamo, el tipo de interés no suele ser muy

elevado.

2. Préstamos personales y el

consumo.

Son para gastos concretos, como

pagarse unos estudios, un coche o unas vacaciones. El coste es más

elevado que el de las hipotecas ya que la mayoría de cosas que

compramos o no se pueden devolver o pierden valor con el tiempo

C. OTROS SERVICIOS: LAS

TARJETAS

En general los bancos nos

cobran comisiones por muchos de los servicios que nos ofrecen. Hay

comisiones por tener cuentas corrientes, por sacar dinero en cajeros diferentes

a nuestro banco, por transferencias, seguros, por tarjetas y muchas más.

Dentro de estos servicios es

interesante hablar de las tarjetas. Las tarjetas bancarias están

asociadas a una cuenta bancaria. Pueden ser de débito, de crédito y monedero.

1. De débito

Las tarjetas de débito son las

que están asociadas a una cuenta corriente o de ahorro. Si usamos esta tarjeta estamos

pagando directamente con el dinero de esa cuenta.

Por tanto, permiten sacar dinero

de los cajeros y pagar en los comercios. En ambos casos el dinero se nos

descuenta de manera inmediata, por lo que hay que tener fondos en la cuenta

para poder hacer estas operaciones. Esta es la principal diferencia entre las

tarjetas de débito y las de crédito.

En ocasiones el banco puede

permitirnos pagar sin fondos (hasta un límite), pero no es aconsejable, ya que

como ya explicamos los intereses de esta situación, descubierto en cuenta o

números rojos, son elevadísimos.

2. De crédito:

Cuando tengo una tarjeta de

crédito el banco me está prestando dinero hasta un cierto límite, sin que yo

tenga que tener nada de dinero en mi cuenta.

Pero recuerda que siempre que nos

piden prestado ¿qué es lo que pasa? Eso es, que tenemos que devolver el dinero

MÁS unos intereses.

La devolución del dinero prestado

debe ser siguiendo los plazos que se han pactado. Tenemos varias modalidades de

pago:

– Pago mensual por la

totalidad. Es la más habitual. Se paga todo lo gastado con la tarjeta

el primer día del mes posterior, con lo que el día 1 nos restan el dinero de la

cuenta. Si usamos esta modalidad no hay que pagar intereses.

– Pago aplazado. También

llamada tarjeta Revolving. Con estas tarjetas te cobran una cuota fija al

mes que tú mismo eliges donde se incluyen los intereses. Si esta cantidad es

muy pequeña, puede que pasen muchos meses hasta que pagues toda la deuda y

mientras se siguen generando intereses que pueden hacer la deuda más grande,

entrando así en una trampa mortal.

Esta modalidad puede hacer que

lleguemos a pagar más de un 20% de intereses. ¿Has visto la película de Gladiator cuando le clavan el cuchillo y lo sueltan a pelear? Pues eso es lo

que te pasa más o menos.

3. Tarjetas monedero.

También llamadas de prepago, permiten realizar pagos hasta un límite

previamente pactado tras ingresar el dinero por caja o a través de la cuenta

bancaria. Una tarjeta

especial de este tipo es la virtual,

creada únicamente para pagar por internet. Le cargas el saldo con el que

quieres comprar y sabes que si hay un fraude ese el máximo que puedes

perder.

Muchos alumnos llevan una tarjeta monedero a viajes de fin de curso. Sus

padres le cargan una cantidad dinero, cuando se gasta, pueden llamar a casa y

le ingresan un poco más. De esta manera sus padres se aseguran que sus hijos

sólo pueden pagar con la tarjeta hasta el límite que ellos quieran y los alumnos

pueden viajar sin miedo a perder el efectivo y sabiendo que siempre le podrían

ingresar más. Pues todos contentos.