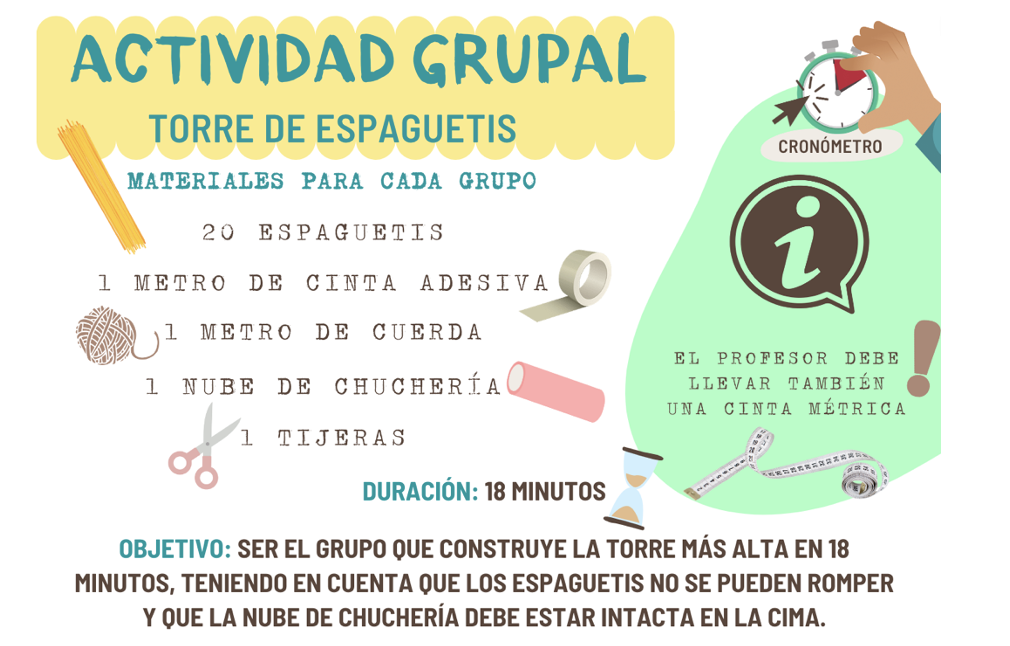

Ya tenemos formado nuestro grupo de trabajo y con él tendremos que realizar varias tareas este curso. Pero para ello, primero tendremos que aprender a trabajar en equipo. A continuación, te dejo 5 dinámicas de las cuáles el profesor elegirá una o varias de ellas. ¡Comienza el entrenamiento de los guerreros!

Tras hacer la actividad grupal, realiza la siguiente reflexión sobre el trabajo en grupo que habéis realizado.

Esta ficha ya rellenada la guardaremos dentro de nuestra carpeta de equipo. En dicha carpeta iremos añadiendo el resto de fichas que iremos haciendo a lo largo del curso.

Todas las personas que llevan una actividad empresarial están sujetas a una serie de normas. Estas normas jurídicas son establecidas por el Estado con el objetivo de proteger los derechos de los consumidores, los trabajadores, las empresas etc.

Dentro de estas normas, podemos destacar 3 fuentes principales: el derecho mercantil, el derecho laboral y el derecho fiscal.

El derecho mercantil

Es la rama del derecho que se encarga de todas las normas y jurídicas que regulan las relaciones comerciales de empresarios y empresas.

Las principales normas son:

1. La Constitución Española. Contiene los principios y derechos fundamentales. Por ejemplo, el reconocimiento al derecho de la libertad de la empresa (artículo 38).

2. Disposiciones comunitarias. Cuando España se unió a la Comunidad Europea en 1986, eso supuso la aceptación del Derecho comunitario. Desde entonces, las leyes que procedan de la Unión Europea deben ser aceptadas en España. Así por ejemplo, la Unión Europea establece una serie de normas estrictas sobre la calidad de la producción de alimentos, la higiene en su elaboración y manipulación y la obligación de establecer un etiquetado con una información obligatoria.

3. El Código de Comercio. Fue la primera de las normas del derecho mercantil, aprobado en 1885. Consta de 955 artículos, divididos en cuatro libros. Este Código establece quién puede considerarse empresario, así como sus derechos y obligaciones. Debido a las legislaciones especiales y la normativa europea, ha ido perdiendo importancia.

– Reglamento del Registro Mercantil. Establece todas las normas del Registro Mercantil. EL REGISTRO MERCANTIL es una institución que permite dar publicidad oficial a todos los hechos y actos llevados a cabo por empresarios y sociedades mercantiles, para que sean conocidos por todos. Algunas de sus funciones más destacadas son:

a) Inscripción de las empresas en el momento en el que son constituidas.

b) Legalización de los libros contables de las empresas.

– Ley de Sociedades de Capital. Establece todas las normas que deben cumplir las sociedades de capital (sociedad anónima, sociedad, limitada y sociedad comanditaria por acciones). Por ejemplo, ya vimos que se establecía que para formar una sociedad anónima el capital mínimo sería de 60.000 euros.

– Normas con rango de ley. Existen normas para una gran cantidad de campos diversos relacionados con el comercio como: patentes, marcas, publicidad, defensa de los derechos de los consumidores etc.

El derecho laboral

Es el conjunto de normas que regulan las relaciones entre empresarios y trabajadores, y las de ambos con el Estado.

En 1980, se aprobó la Ley del Estatuto de los Trabajadores, que reconocía los derechos fundamentales de los trabajadores y establecía una serie de normas sobre las relaciones laborales. Desde entonces, se han hecho algunas reformas.

Algunos de los derechos laborales más importantes que vienen en el Estatuto de Trabajadores son:

– Libertad para elegir profesión, para unirse a un sindicato, de huelga, para recibir una remuneración y para la integridad física.

– Jornada laboral máxima de 40 horas semanales.

– Vacaciones mínimas de 30 días que deben ser pagadas.

– No discriminación en el lugar de trabajo por razones de género, raza, religión y orientación sexual, entre otros.

El derecho Fiscal

Son las normas que regulan todo lo referido a los impuestos y otros tributos.

La principal norma es la Ley General Tributaria (LGT) que establece las condiciones en las que las empresas deben pagar tributos. Estos tributos se dividen en:

– Tasas. Se deben pagar por recibir algún tipo de servicio público. Un ejemplo de tasa puede ser lo que paga un bar por tener una terraza en un espacio público. Otro ejemplo es la licencia necesaria para tener un vado de aparcamiento.

– Contribuciones especiales. Se pagan cuando se recibe un beneficio o un aumento de valor de los bienes, debido a la realización de obras públicas o del establecimiento o ampliación de servicios públicos. Un ejemplo puede ser la pavimentación de una acera o una calle de la que se benefician los locales allí situados.

– Impuestos. Se deben pagar según la capacidad económica del contribuyente. Por ejemplo, en España, las empresas deben pagar un 25% de sus beneficios como impuesto de sociedades. Por tanto, las empresas que tienen más beneficios, deben pagar más dinero.

Las sociedades de interés social se crean para la ayuda entre los

socios. Las más habituales son las sociedades laborales y las cooperativas. Son muy interesantes para un país la sociedad en general, porque en ellas los trabajadores son dueños y toman las decisiones, lo que lleva a que la renta se distribuya entre muchos. Por eso reciben el nombre de “de interés social”

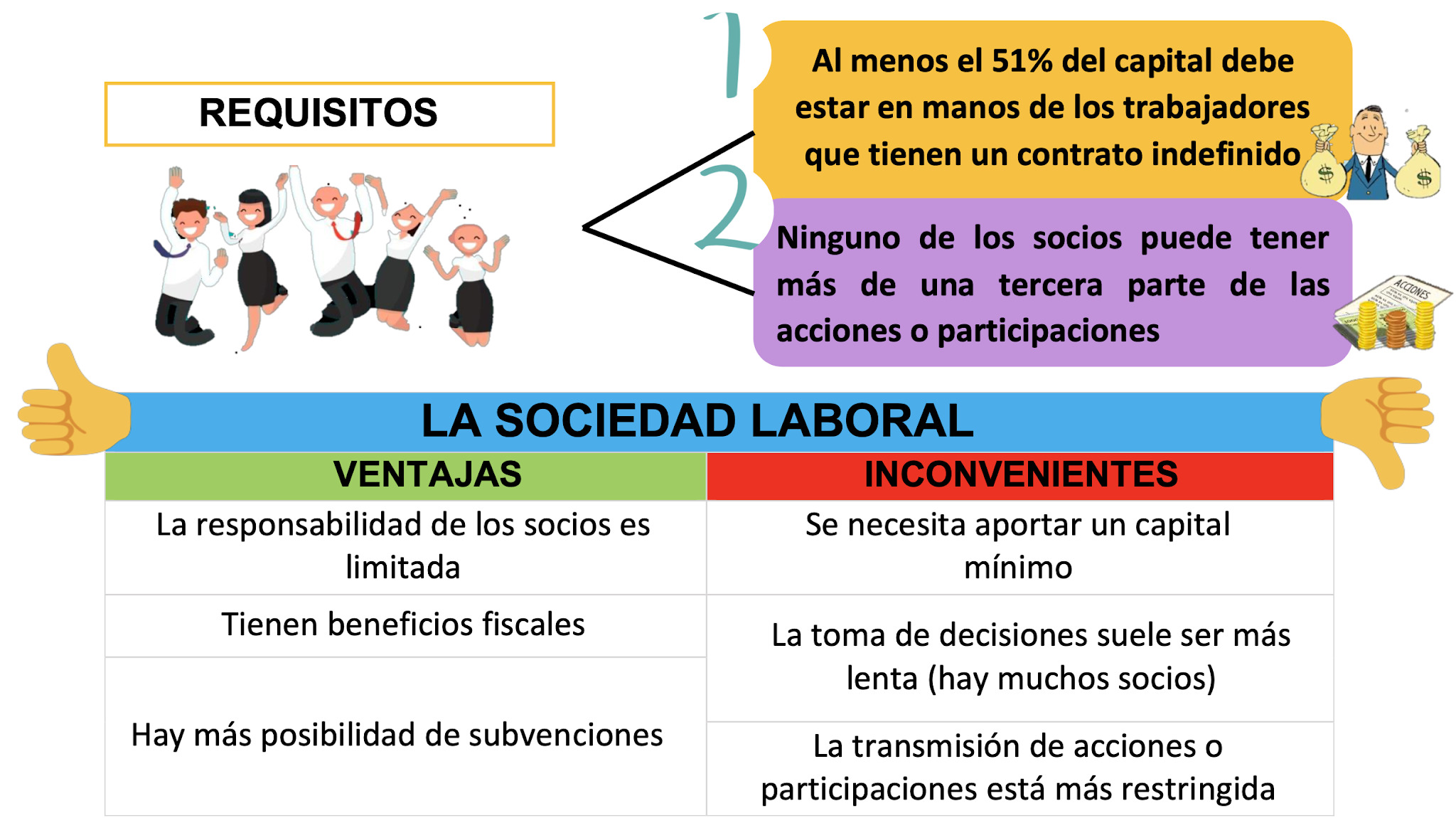

La sociedad laboral

Lucía y Paloma trabajan en una sociedad limitada que está a punto de

cerrar. Están muy disgustadas porque ahora se verán desempleadas y eran

realmente buenas en este trabajo. Lucía y Paloma se están planteando ponerse al

frente de esta empresa. Acuden a ti, y tú les dices que ,en ese caso, podría

interesarles crear una sociedad laboral.

¿QUÉ ES? La sociedad laboral son sociedades anónimas o sociedades limitadas

en la que los trabajadores son a la vez los dueños de la empresa y, por tanto,

poseen las acciones o participaciones de la misma. Por tanto, si se divide

en acciones la llamaremos sociedad anónima laboral y si se divide en

participaciones, la llamaremos sociedad limitada laboral.

Además, existen acciones y

participaciones de dos clases:

– Clase laboral: están destinadas a los socios trabajadores.

– Clase general: son propiedad de los socios no

trabajadores, si los hay.

¿PARA QUIÉN ES IDEAL?Esta sociedad es muy utilizada cuando una

empresa está en una situación económica muy mala, cerca de desaparecer, y los

trabajadores la “rescatan” convirtiéndose así en dueños.

REQUISITOS. El objetivo que busca el Estado

con las sociedades laborales es que cuantos más trabajadores sean socios, y que

los trabajadores sean fijos en la empresa para asegurar que el empleo sea

estable. Por ello, para poder formar una sociedad laboral, hay que tener los

siguientes requisitos.

– Al menos el 51% del capital

debe estar en manos de los trabajadores que tienen un contrato indefinido (son

fijos en la empresa, no temporales). Cabe recalcar que una administración pública puede ser socio de estas empresas.

-Ninguno de los socios puede

tener más de una tercera parte de las acciones o participaciones del capital

social.

– El número de horas-año trabajadas por los trabajadores

contratados por tiempo indefinido que no sean socios, no podrá ser superior al

49% del total horas-año trabajadas por el conjunto de los socios trabajadores

CARACTERÍSTICAS. Las características de

este tipo de sociedad son las siguientes:

– El número mínimo de socios

es 2.

– La responsabilidad de los socios es limitada al capital aportado.

– El capital social mínimo será de 60.000 euros si hablamos de una

sociedad anónima laboral y debe suscribirse y desembolsarse al menos en un 25%

si se trata de una sociedad anónima laboral. Si es una sociedad de responsabilidad

limitada laboral, el capital mínimo serán 1 euro (desde el cambio de ley de 2022).

– En la transmisión de las acciones y participaciones de la clase laboral,

se dará preferencia a los trabajadores indefinidos que no sean socios; si estos

no las quisieran, las pueden adquirir los socios trabajadores en primer lugar,

después los socios de clase general y, en su defecto, otros trabajadores que no

tengan contrato indefinido.

– El impuesto a pagar es el de sociedades.

La sociedad laboral es por tanto muy interesante para un país, ya que

permite crear empleo estable (con contratos indefinidos) y que los mismos

empleados sean los dueños de las empresas, con lo que contribuye a una mayor

igualdad en la distribución de la renta. Por ello, con los requisitos se busca

que el capital se distribuya entre muchos socios y trabajadores.

Vídeo explicativo. La comunidad de bienes y la sociedad civil.

Todos los tipos de sociedades que hemos estudiado, junto al

empresario individual, son los más habituales, sin embargo, existen otras

posibilidades de sociedad que veremos a continuación que permiten poner una

serie de bienes en común y llevar a cabo una actividad: la comunidad de bienes

y la sociedad civil.

La comunidad de bienes

¿QUÉ ES?Es una

sociedad que surge cuando un bien o derecho pertenece a varias personas y no lo

pueden dividir (por una herencia, por ejemplo) y lo usan para crear una

actividad empresarial. Es una forma sencilla con la que se los autónomos se

pueden asociar, por tanto, esta sociedad no tiene personalidad jurídica propia.

¿PARA QUIÉN ES IDEAL?

Para pequeños negocios que no necesiten grandes inversiones y en los que se

deseen tener trámites sencillos. Aun así, no suele ser una forma jurídica muy

elegida.

CARACTERÍSTICAS. Las características de esta sociedad son:

– El número mínimo de

socios comuneros es dos

– Responsabilidad.

No hay personalidad jurídica propia con esta sociedad, por ello, la

responsabilidad es ilimitada.

– No hay capital

mínimo para su constitución. Los comuneros pueden aportar bienes y dinero,

pero en ningún caso pueden aportar solo dinero.

– Impuestos. La

comunidad de bienes no paga impuestos por los beneficios, sino que lo tienen

que hacer los comuneros de manera individual. Por ello pagan IRPF o el impuesto

de sociedades según proceda.

La sociedad civil

¿QUÉ ES?La

sociedad civil surge con un contrato de acuerdo entre dos o más personas que

desean realizar una actividad en común con ánimo de lucro (para ganar

beneficios). En esa sociedad tenemos dos tipos de socios.

– Socios industriales. Trabajan en la sociedad.

– Socios capitalistas. Aportan dinero o bienes.

¿PARA QUIÉN ES IDEAL?

Al igual que en la comunidad de bienes, para pequeños negocios que no necesiten

grandes inversiones. Tampoco suele ser una forma jurídica muy elegida.

CARACTERÍSTICAS. Las características de esta sociedad son:

– El número mínimo de

socios es dos

– Responsabilidad.

No hay personalidad jurídica propia con esta sociedad, por ello, la

responsabilidad es ilimitada.

– No hay capital

mínimo para su constitución.

– Impuesto. Desde

el año 2016, las sociedades civiles empresariales han pasado a pagar el

impuesto de sociedades. Esto suele llevar más trámites y gastos.

La principal diferencia entre la comunidad de bienes y la

sociedad civil, es que esta última se suele crear de manera expresa para

obtener beneficios, mientras que, en la comunidad de bienes, set tiene el bien

previamente (por una herencia, por ejemplo) y luego se decide montar la

sociedad.