VÍDEO EXPLICATIVO VAN

El Valor Actualizado Neto consiste en actualizar todos los flujos netos de caja al momento actual. Es decir tenemos que calcular cuánto valdrían todos los flujos netos de caja (FNC) en el momento 0. Para ello utilizamos el método de la actualización que consisten en dividir cada FNC entre (1+k)n, donde la n minúscula nos indica la cantidad de años que tenemos que actualizar, y k es la tasa de actualización.

¿Cómo elegimos entre varios proyectos según el VAN?

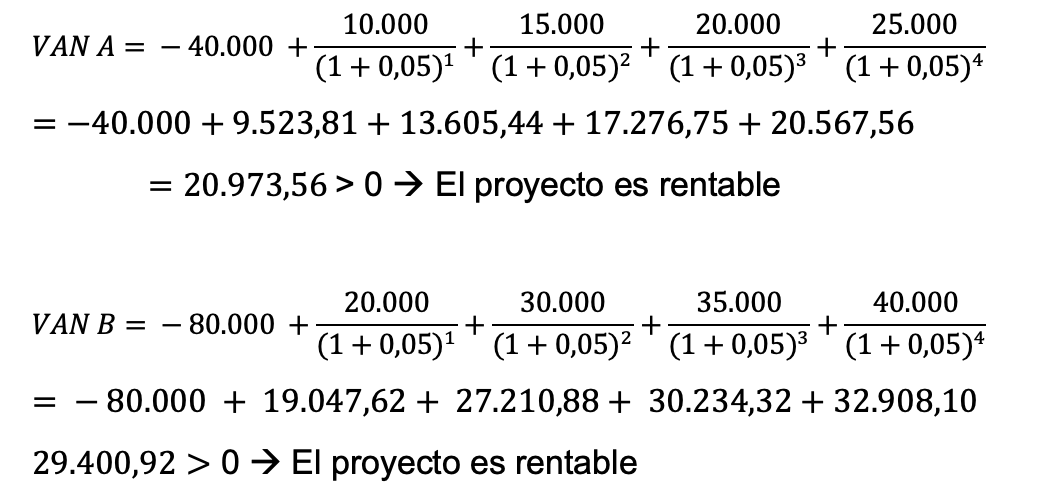

– Si el valor del VAN es positivo (VAN > 0), el proyecto es rentable, ya que el valor de las entradas de dinero actualizadas al momento inicial es mayor a las salidas de dinero.

– Si el VAN es negativo (VAN < 0) el proyecto no será rentable ya que no recuperaremos el dinero invertido y el proyecto no debe llevarse a cabo.

– Si el VAN = 0, el valor de las entradas actualizadas será igual al valor de todas las salidas de dinero y el proyecto será indiferente

En caso de que solo se pueda realizar un proyecto de inversión elegiremos el que tengan un VAN más alto

Representación gráfica

Gráficamente, el VAN se puede representar. En el eje de ordenadas figura el VAN y en el eje de abscisas el valor k. Como vemos, a medida que la tasa de actualización k es mayor, el VAN va disminuyendo. Así, hay un valor k para el cual el VAN será cero. Ese punto será la TIR que veremos más adelante.

Ventajas e inconvenientes

Este método presenta las siguientes ventajas e inconvenientes.

Ventajas: tiene en cuenta el momento en el que se reciben los FNC.

inconvenientes: la principal es decidir cuál es la tasa de actualización k, ya que no hay un único tipo de interés al que invertir o pedir prestado. Como vemos en la gráfica esa decisión es muy importante, porque a medida que la k aumenta el VAN disminuye.

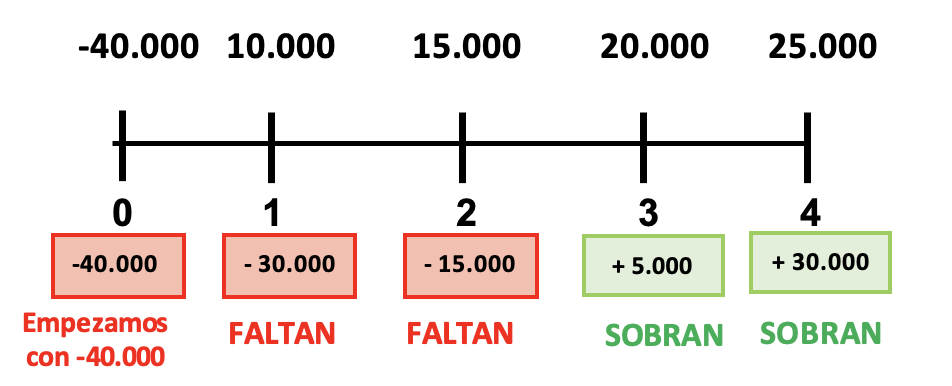

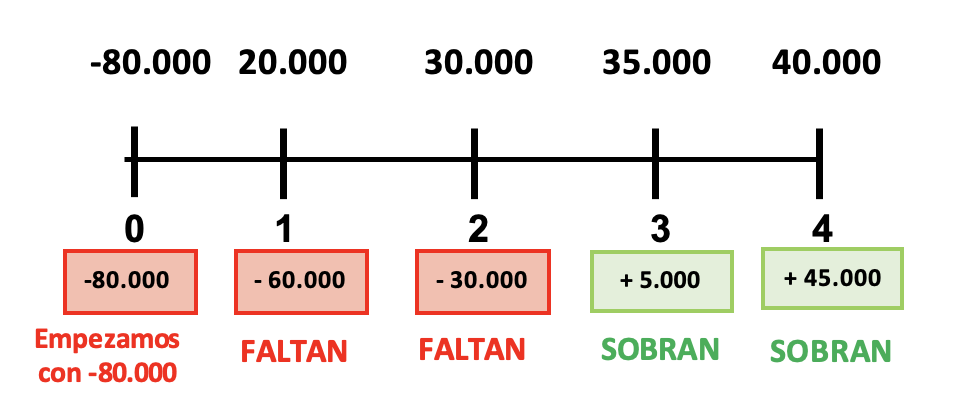

Aquí os dejo un vídeo de cómo calcular el VAN (en 8 minutos)

Y a continuación os dejo otro vídeo donde podéis ver un ejercicio resuelto con el VAN