Vídeo explicativo sobre costes directos e indirectos.

LOS COSTES SEGÚN SU ASIGNACIÓN AL PRODUCTO

Las empresas están muy interesadas en conocer cuánto le cuesta producir cada producto para así fijar el precio que les permita ganar beneficios al venderlo. Así, si trabajamos produciendo mesas y armarios y de repente el carpintero que se encarga de fabricar los armarios pide un aumento de sueldo, está claro que, si se lo concedemos, el coste de producir el armario aumenta. Lo mismo que si aumenta el coste de la madera de las mesas; producir una mesa será más caro. Pero ¿qué ocurre si aumenta el coste de la luz de la fábrica donde producimos tanto armarios como mesas? En ese caso no podemos decir el coste de la luz sea un coste de un producto en concreto.

Por ello diferenciamos:

Costes directos. Son aquellos costes de los factores de producción que podemos asignar directamente a un producto, ya que no intervienen en la elaboración de otros productos. El coste de la mano de obra directa o la materias primas son un buen ejemplo.

Costes indirectos: Afectan a todo el proceso de producción y por tanto no podemos asignarlos a solo un producto en concreto. Por ejemplo, el alquiler local, publicidad de la empresa o el sueldo del gerente son costes que debemos repartir entre todos los productos.

La existencia de costes indirectos obliga a la empresa a que tenga

algún método por el que asigne estos costes a cada uno de los productos.

Deberían decidir cómo reparten por ejemplo el gasto del alquiler del local para

cada producto

Vídeo explicativo. Productividad global y tasa de variación

En anterior punto

hemos visto que la productividad es el

indicador que nos va a medir la eficiencia, es decir, mide el rendimiento

de los factores productivos.

Para calcular la

productividad tenemos que comparar la producción obtenida con los factores

utilizados. Diferenciamos 4 conceptos.

1. LA PRODUCTIVIDAD

DE UN FACTOR

La productividad de un factor nos indica cuantos productos obtiene un

factor productivo (un trabajador, una máquina etc.) en un tiempo determinado.

La fórmula que utilizados para calcular la productividad del factor es la

siguiente.

Ejemplo: una cafetería produce 300 cafés al día con 3 trabajadores y 2

máquinas ¿cuál es la productividad del

factor trabajo? ¿Y la del factor capital (máquinas?

Es decir, en esta cafetería cada trabajador produce de media 100 cafés

al día y cada máquina produce de media 150.

2. PRODUCTIVIDAD

GLOBAL.

La anterior fórmula nos permite medir la productividad por separado de

las máquinas y los trabajadores. Pero, ¿qué ocurre si queremos medir la productividad

conjunta? Y si la empresa vende cafés y donuts, ¿podemos sumar cafés y donuts

como producción total? ¿Podemos sumar trabajadores y máquinas como factores

productivos? Llevas demasiado tiempo oyendo hablar de sumar peras y manzanas

como para tener más que claro que la respuesta es NO.

La productividad

global (PG) mide el valor de la producción total comparado con el coste de los

factores productivos necesarios para producirlo.

Es decir, no podemos sumar unidades de producto (cafés y donuts), pero

podemos sumar cuántos euros obtenemos al vender los productos. Tampoco podemos

sumar unidades de factores (trabajadores y máquinas), pero podemos sumar cuanto

nos cuesta pagar estos factores en euros. Como ves, ahora si podemos comparar

euros con euros.

Ejemplo: Vamos a suponer que la cafetería vende 300 cafés al día al

precio de un 1,5 y 150 donuts a 2 euros. Cada uno de los trabajadores cobra ese

día 100 euros. El coste de cada una de las dos máquinas es 150 euros. Calcula

productividad global.

Primero tenemos

que calcular el valor de la producción. En este caso la empresa venden 300

cafés y 100 donuts. Si multiplicamos cantidad vendida por sus precios (300 cafés x 1,5 euros y 150

donuts por 2 euros) obtenemos que el valor de la producción es de 450 + 300 =

750 euros al día

Segundo,

calculamos el total de los costes, multiplicando los factores que usamos por

sus precios de coste: 3 trabajadores por 100 euros al día + 2 máquinas por 150,

nos da un coste total de 600 euros al día

Es decir, a la

empresa le cuesta producir los cafés y donuts 600 euros al día y los vende por 750 (ya sabemos que gana dinero). Al aplicar la

fórmula el resultado de la división es 1,25. Lo que significa que por cada euro

que la empresa ha invertido, está produciendo 1,25.

En este sentido, no podemos olvidar que siempre tenemos que comparar magnitudes

expresadas en el mismo tiempo. Si el valor de la producción viniera expresado

en meses y el coste de la producción en días no podríamos comparar. Una

solución rápida sería multiplicar el coste por 30 y así tendríamos el valor

mensual.

3. ÍNDICE DE

PRODUCTIVIDAD GLOBAL

La productividad de

un factor y la productividad global nos permitían medir el rendimiento en un

momento determinado. Pero ¿cómo podemos saber si nuestra productividad mejora?

El índice de la productividad global (IPG) mide cuánto varía la

productividad global en 2

momentos de tiempo. Para ello basta con dividir la

productividad global de un año 1 entre la productividad del año anterior (año

0)

Si el resultado de la fórmula es mayor que 1 la

productividad global habrá aumentado y si es menor que 1 habrá disminuido.

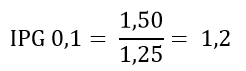

En el ejemplo

anterior imagina que al año siguiente (año 1) la productividad global pasa a

esos 1,50 (recuerda que el año anterior, año 0, fue 1,15). Si aplicamos la

fórmula:

Lo que indicaría que

la productividad ha crecido al ser mayor que 1. En concreto, la productividad

global del año 1 es 1,2 veces mayor que la del año 0.

4. TASA DE VARIACIÓN DE LA

PRODUCTIVIDAD GLOBAL.

La tasa de variación la productividad global (TVPG) mide la

variación en porcentaje de la productividad global en 2 momentos de tiempo.

Es decir, en el

ejemplo anterior sería: (1,2 – 1) x 100= 20% es la cantidad que la productividad

global ha aumentado entre el año 0 y el 1.

Hay una manera de saltarse el paso de calcular el índice

de productividad global y aplicar solo una fórmula, que sería lo siguiente.

Si cogemos los

datos iniciales: La productividad del año 0 fue 1,25 y la del año 1 fue 1,50

Lo que nos indica

que la productividad global aumentó entre el año 0 y el 1 en un 20%

Aquí te dejo un vídeo resumen de cómo calcular productividad (en menos de 10 minutos)

Ejercicio resuelto punto muerto. SELECTIVIDAD ANDALUCÍA 2019 (examen junio Reserva A)

La empresa ADL, SA comercializa

un producto por el que ha obtenido un beneficio de 160.000€. Para el desarrollo

de la actividad, ha incurrido en unos costes fijos de 140.000€ y en un coste

variable unitario de 20€. El anterior beneficio ha sido posible con la venta de

15.000 unidades del producto.

Se pide:

a) Calcular el precio al que ha

vendido el producto.

b) Con el precio del apartado

anterior, calcular el umbral de rentabilidad y explicar su significado.

EJERCICIO RESUELTO EN EL VÍDEO

Solución

a) Cálculo del precio

Para poder resolver, debemos plantear la ecuación del beneficio

Beneficio = IT – CT

Donde. IT = P*Q CT = CF + CV*Q

Por tanto, sustituyendo los datos que tenemos, nos queda P como incógnita.

Beneficio = IT – CT

160.000 = P*15.000 – (140.000 + 20*15.000)

160.000 = P*15.000 – 440.000

600.000 = P*15.000

P = 40

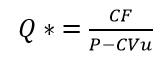

b) Cálculo de punto muerto

El umbral de rentabilidad o punto muerto es el número de unidades que una empresa debe vender para poder recuperar todos sus costes, tanto los fijos como los variables. Si la empresa produce esa cantidad su beneficio será cero, ya que sus ingresos totales serán igual a sus costes totales.

Por tanto, planteamos la igualdad entre costes e ingresos.

IT = CT

Sabemos que los ingresos dependerán de la cantidad que vendamos (Q) y el precio de venta (P). El coste total será la suma de costes variables y fijos.

P·Q = CF + CV

Además, los costes variables los obtenemos multiplicando el coste variable unitario (Cvu) por la cantidad

P·Q = CF + CVu·Q

Si sustituimos datos llegamos a la fórmula que nos sabemos todos.

Si resolvemos

Q* = CF / (P – CVu)

Q* = 140.000 / (40 – 20) = 7.000 unidades

Para ese nivel de producción, los ingresos son iguales a los costes y el beneficio es cero. A partir 7.000 unidades producidas la empresa tendrá beneficios.

Lo podemos comprobar.

Si Q* = 7.000

IT = P *Q = 40* 7.000 = 280.000

CT = CF + CVu*Q = 140.000 + 20*7.000 = 280.000

Vemos que en el puto muerto coincide que ingresos y costes son iguales y por tanto el beneficio es igual a cero.

Y aquí te dejo otro vídeo de cómo calcular el punto muerto (en menos de 10 minutos)

Una empresa produce 4.000

pulseras al mes. Para ello ha contratado a 3 trabajadores, durante 8 horas al

día y 20 días al mes. Además, para producir ha usado 10.000 metros de hilo al

mes a un precio de 10 céntimos el metro. El coste de cada trabajador es de 15

euros la hora y el precio de venta de cada pulsera es de 5 euros.

a) Calcula la productividad

del factor trabajo

b) Calcula la productividad

global de la empresa

c) Si la Productividad Global

del mes anterior fue 2. ¿Cuál ha sido la Tasa de Variación de la Productividad

Global del último mes?

En este vídeo tenemos el ejercicio resuelto y aprenderemos a calcular la productividad del factor trabajo, la productividad global y la tasa de variación de la productividad global de dos periodos.