Vídeo explicativo. Balanza de pagos: cuenta corriente y cuenta capital

El tema de la balanza de pagos

suele ser complicado para los alumnos. Muchas veces no terminan de entender su

significado ni la manera de calcularlo. Vamos a intentar explicarlo de manera

fácil y construir una balanza de pagos poco a poco.

suele ser complicado para los alumnos. Muchas veces no terminan de entender su

significado ni la manera de calcularlo. Vamos a intentar explicarlo de manera

fácil y construir una balanza de pagos poco a poco.

LA BALANZA DE PAGOS es

un documento contable en que se registran todos los intercambios económicos y

financieros de un país con el resto del mundo

un documento contable en que se registran todos los intercambios económicos y

financieros de un país con el resto del mundo

Para contabilizar todas las operaciones con el resto del mundo, la balanza de pagos utiliza el sistema de

partida doble. Es decir, cada operación lleva dos anotaciones: Por un lado,

tenemos que anotar el valor de la mercancía o servicio comprado o vendido y por

otro lado tendremos que anotar el dinero que hemos ingresado (si vendemos) o

pagamos (si compramos). Es decir, si

vendemos una mercancía, anotaremos por un lado que se ha producido una venta, y

por otro que hemos ingresado dinero.

La estructura de la balanza de pagos es la misma para todos los países

del mundo y se divide en tres cuentas: la cuenta corriente, la cuenta de

capital y la cuenta financiera.

LA CUENTA CORRIENTE contabiliza

los intercambios de bienes y servicios de un país con el resto del mundo. A su vez, se divide en 3 subbalanzas:

los intercambios de bienes y servicios de un país con el resto del mundo. A su vez, se divide en 3 subbalanzas:

1. Balanza de bienes y servicios. Dentro de ella diferenciamos:

– Bienes (saldo comercial) Refleja las importaciones y

exportaciones de bienes de un país. Si una empresa española compra queso a

Francia será una importación para España. Si una empresa francesa compra aceite

de España sería una exportación para España. Es una de las balanzas más

importantes, ya que cuando las importaciones son mayores a las exportaciones,

se produce un déficit comercial que supone que parte de la riqueza del país

está yendo a otros países.

exportaciones de bienes de un país. Si una empresa española compra queso a

Francia será una importación para España. Si una empresa francesa compra aceite

de España sería una exportación para España. Es una de las balanzas más

importantes, ya que cuando las importaciones son mayores a las exportaciones,

se produce un déficit comercial que supone que parte de la riqueza del país

está yendo a otros países.

– Servicios. En ella se

contabiliza toda compra y venta entre países de servicios de transporte, de

seguros, de turismo, viajes, aplicaciones informáticas etc. Por tanto, si

compramos una aplicación informática de una empresa extranjera tendremos una

importación de servicios, y si una empresa española vende un seguro a una

empresa extranjera tendremos una exportación.

contabiliza toda compra y venta entre países de servicios de transporte, de

seguros, de turismo, viajes, aplicaciones informáticas etc. Por tanto, si

compramos una aplicación informática de una empresa extranjera tendremos una

importación de servicios, y si una empresa española vende un seguro a una

empresa extranjera tendremos una exportación.

2. Balanza de rentas primarias. Incluyen los intereses y

dividendos procedentes de inversiones o préstamos en otros países. Si una

empresa extranjera hace una inversión en España, cuando tenga beneficios se los

llevará a su país, lo cual supone una salida de dinero. Igual ocurre si desde

el exterior hacen préstamos en España, cuando paguemos intereses, eso dinero

saldrá de nuestro país. Si la que presta dinero al exterior es España entonces

cuando haya beneficios o intereses, habrá una entrada de dinero.

dividendos procedentes de inversiones o préstamos en otros países. Si una

empresa extranjera hace una inversión en España, cuando tenga beneficios se los

llevará a su país, lo cual supone una salida de dinero. Igual ocurre si desde

el exterior hacen préstamos en España, cuando paguemos intereses, eso dinero

saldrá de nuestro país. Si la que presta dinero al exterior es España entonces

cuando haya beneficios o intereses, habrá una entrada de dinero.

También se incluyen las rentas pagadas a trabajadores de otros países.

Si un ingeniero extranjero viene a trabajar un par de meses a España, luego ese

dinero acabará saliendo del país. Por supuesto, los trabajadores españoles que

salgan al extranjero un tiempo, cuando cobren y vuelvan, supondrá una entrada

de en el país.

Si un ingeniero extranjero viene a trabajar un par de meses a España, luego ese

dinero acabará saliendo del país. Por supuesto, los trabajadores españoles que

salgan al extranjero un tiempo, cuando cobren y vuelvan, supondrá una entrada

de en el país.

3. Balanza de rentas secundarias. Son entregas de dinero con destino a otros países sin recibir nada a

cambio. Por ejemplo, los agricultores españoles reciben ayudas por parte de

la Unión Europea lo que supone una entrada de dinero. Por otra parte, muchos

extranjeros que viven y trabajan en España, mandan dinero periódicamente a sus

familias en otros países, lo que supone una salida de dinero.

cambio. Por ejemplo, los agricultores españoles reciben ayudas por parte de

la Unión Europea lo que supone una entrada de dinero. Por otra parte, muchos

extranjeros que viven y trabajan en España, mandan dinero periódicamente a sus

familias en otros países, lo que supone una salida de dinero.

La contabilidad de la cuenta

corriente: ingresos y pagos.

corriente: ingresos y pagos.

La cuenta corriente cuenta con dos columnas, la de ingresos y la de

pagos:

– Ingresos: Se anotan todas

las operaciones que van a suponer una entrada de dinero en el país. Es decir,

las exportaciones de mercancías y servicios y las entradas de capital

procedentes de rentas primarias o secundarias.

las operaciones que van a suponer una entrada de dinero en el país. Es decir,

las exportaciones de mercancías y servicios y las entradas de capital

procedentes de rentas primarias o secundarias.

– Pagos: Se anotan las

operaciones que provoquen una salida de dinero del país, es decir, las

importaciones de mercancías o servicios o la salida de rentas primarias o secundarias.

El saldo será la diferencia entre los ingresos y los pagos. Si en el país entra más dinero del que sale

por la compra-venta de bienes y servicios y movimientos de rentas, tendremos un

superávit por cuenta corriente. Si al contrario sale más dinero del que entra

tendremos un déficit por cuenta corriente.

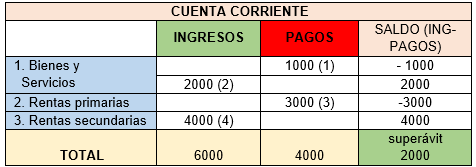

Vamos cómo se reflejarían las

siguientes operaciones.

siguientes operaciones.

1. Una empresa española compra queso francés por 1000 euros.

2. Turistas ingleses gastan 2000 euros en España.

3. Unicaja paga 3000 euros de intereses de un préstamo a un banco de Argentina.

4. Francia paga 4000 euros en pensiones a residentes españoles

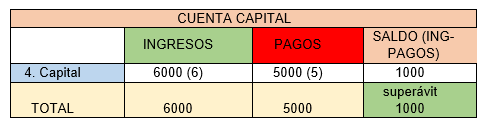

LA CUENTA DE CAPITAL tiene mucho menor peso que la cuenta

corriente. En ella se reflejan todas las transferencias de capital que se hacen

para realizar inversiones en otros países. Un ejemplo son las ayudas de la Unión

Europea para invertir en infraestructuras.

corriente. En ella se reflejan todas las transferencias de capital que se hacen

para realizar inversiones en otros países. Un ejemplo son las ayudas de la Unión

Europea para invertir en infraestructuras.

También se cuenta la compra y

venta de activos inmateriales como patentes y marcas y otros activos no

producidos como terrenos.

venta de activos inmateriales como patentes y marcas y otros activos no

producidos como terrenos.

Al igual que la cuenta corriente, cuenta con las columnas de ingresos

y pagos. Los ingresos serían todas

las entradas de capital en el país y los pagos

todas las salidas.

Vamos cómo se reflejarían las siguientes operaciones.

5. Una empresa española compra una patente a una empresa italiana por

5000 euros

6. España recibe ayudas de la UE por 6000 euros.