Hoy en día mucha gente mayor sigue guardando gran parte de su dinero en

casa, ya que creen que ahí es donde está más seguro. Por supuesto, también tienen

algo en el banco, aunque muchos hacen varias visitas mensuales para asegurarse

de que “todo está bien”. Como sabes, el efectivo y los depósitos es lo que

conocemos como dinero fiduciario. Las personas mayores en España, que vivieron la

dictadura de Franco y unas cuántas crisis económicas, a menudo piensan que

mantener su riqueza en dinero (efectivo y depósitos) es lo mejor. Lo que no

saben, es que esto tiene un coste..

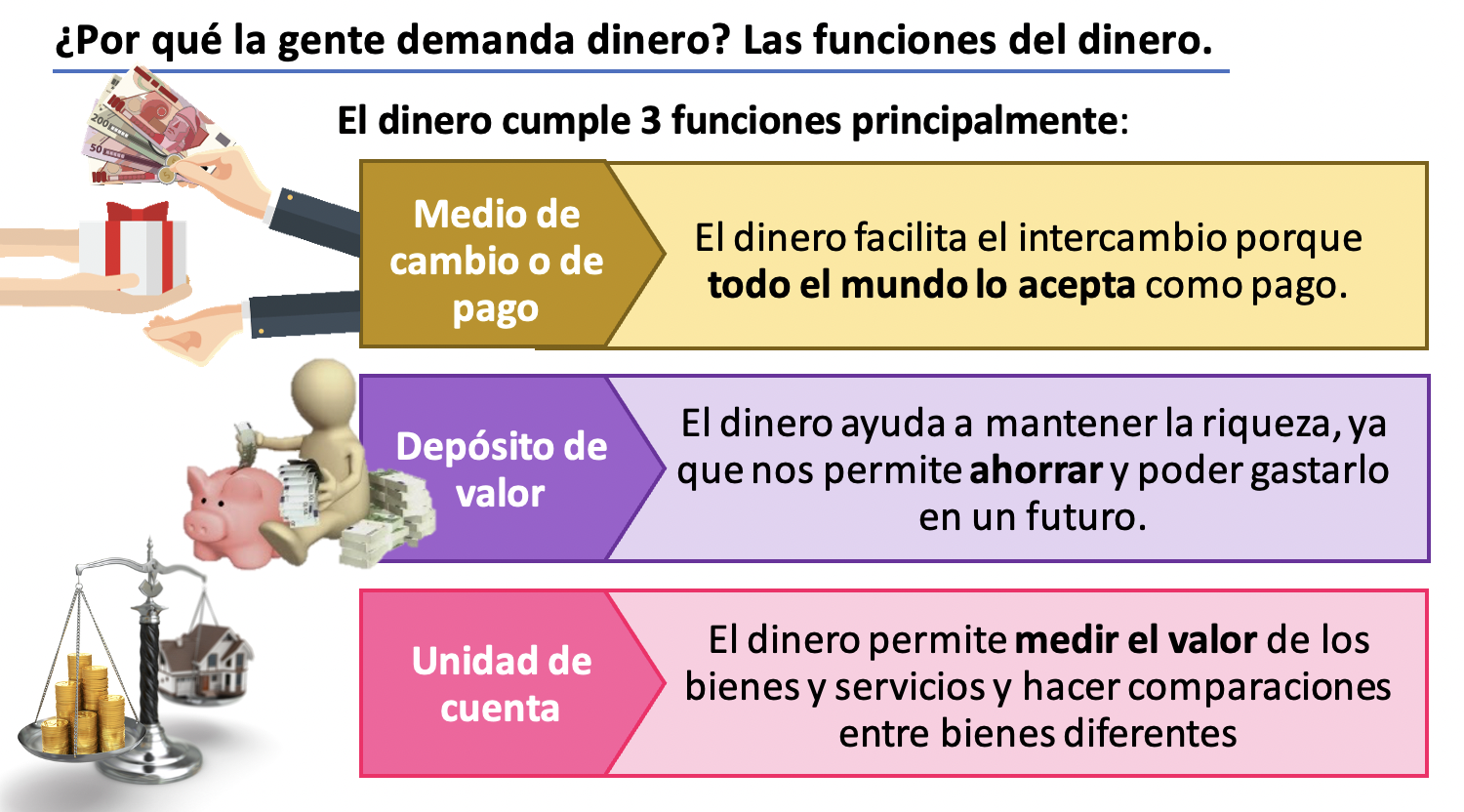

Para comprender cuáles son los

motivos por los que el dinero es necesario, debemos estudiar sus funciones. Ya

hemos visto que la principal es la de servir de medio de cambio y pago. Sin

embargo, no es la única función que cumple.

1. Medio de cambio. El dinero es, sobre todo, un medio de cambio

que facilita el comercio y elimina el

trueque, ya que no es necesaria la coincidencia de intereses. Para cumplir

esta función, el dinero debe ser generalmente aceptado, es decir, todo el mundo

lo admite porque sabe que los demás lo aceptarán en el intercambio. Esto permite que se realicen intercambios

de manera más fácil.

2. Depósito de valor. El comerciante que admite nuestro dinero a

cambio de pan no tiene que gastarlo inmediatamente, sino que puede guardarlo

para cuando lo necesite. Eso no ocurría si le dábamos tomates a cambio, ya que

se tienen que consumir en poco tiempo. Por lo tanto, el dinero también es un útil depósito de valor, es decir, un medio para

mantener la riqueza y que nos permite ahorrar y poder gastarlo en un futuro. El

dinero no es la única manera de mantener la riqueza, aparte de dinero, podemos

mantener nuestra riqueza a través de viviendas, acciones u otras propiedades.

3. Unidad de cuenta. Así como utilizamos el metro para medir la

longitud de los objetos, el dinero nos

permite medir el valor de los bienes y servicios. El dinero permite hacer

comparaciones entre bienes diferentes. El requisito es que admita múltiplos

y divisores; múltiplos para poder valorar objetos muy valiosos y divisores para

los de muy poco valor. De esta manera se soluciona el problema de valorar los

bienes que establecía el trueque (¿cuántas barras de pan valía un litro de

leche?). El dinero nos permite decir que una barra de pan vale 0,40 euros y un

litro de leche un euro. De esta manera nos evitamos expresar los precios

diciendo “un litro de leche vale 2,5 hamburguesas”. El dinero nos permite

medirlos bienes de manera más fácil.

Las 3 funciones que acabamos de

ver son tan importantes para las personas que están dispuestas a asumir un

coste de tener dinero en efectivo o depósitos. Entonces ¿tener dinero en

efectivo o depósitos supone un coste?

Pues sí tener dinero cuesta dinero. ¿Cómoooooooor? Te cuento. Acabamos

de ver que mantener dinero (ya sea en billetes o en depósitos en bancos) nos

sirve como manera de mantener riqueza, es decir, depósito de valor. Pero esta

no es la única opción. Otra manera sería invertir en activos reales o

financieros.

a) Los activos reales. Son bienes materiales que compramos con el

objetivo de obtener una rentabilidad, como por ejemplo viviendas u obras de

arte. En España, mucha gente compra vivienda no para vivir en ella, sino para

venderla en un futuro más cara, o para alquilarla e ir sacando un beneficio mes

a mes.

b) Los activos financieros. Los veremos más detenidamente en el

apartado siguiente, pero un activo financiero es un contrato en que prestamos

nuestros ahorros a otros agentes y a cambio recibimos un tipo de interés.

Al mantener el dinero en efectivo o en depósitos estamos renunciando a

poder realizar inversiones en activos reales y financieros que nos darían una

rentabilidad. Es decir, el coste de oportunidad de mantener dinero, será la

rentabilidad que no recibimos al no invertir ese dinero.

Es decir, si mantengo 10.000

euros en el banco en un depósito, dentro de 1 año seguiré teniendo 10.000€,

pero si los hubiera invertido y obtenido un 4% de interés, ahora tendría

10.400€ (10.000 más el 4% de 10.000). Por tanto, el coste de oportunidad de

mantener 10.000 euros en un depósito ha sido de 400 euros de intereses no

recibidos.

¿Qué es la demanda de dinero y de qué

depende?

LA DEMANDA DE DINERO es la cantidad de dinero que las personas

desean tener en efectivo y depósitos en lugar de invertirlo en otros activos

reales o financieros.

Los principales factores que

hacen que queramos demandar dinero son:

1. La renta. Cuanto mayor sea la renta de las personas, mayores

serán sus compras y más dinero necesitarán mantener en depósitos y efectivo.

2. El tipo de interés. Si es el interés es bajo, no nos importará

mantener una gran cantidad de dinero en efectivo o en bancos; en cambio, si el

interés sube, será más atractivo comprar activos reales o financieros, ya que

podremos ganar rentabilidad.

3.

La incertidumbre. Invertir tú dinero

te permite obtener una rentabilidad todos los años, pero también existe la

posibilidad de perderlo (siempre hay un riesgo). Cuanto mayor sea la

incertidumbre más dinero preferiremos mantener en efectivo y depósitos