Ejercicio resuelto punto muerto. SELECTIVIDAD CASTILLA Y LEÓN 2018 (examen extraordinaria julio)

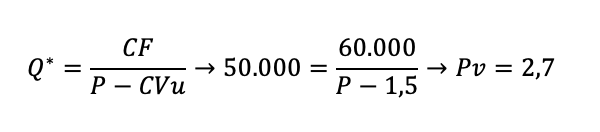

Una empresa que vende latas de conservas vegetales y que soporta un coste variable de 1,5 €, alcanza su umbral de rentabilidad en 50.000 unidades. Se sabe además que tiene un coste fijo de mano de obra de 31.000 € anuales, un coste fijo por alquiler del local de 10.000 € anuales y otros costes fijos por un importe total de 19.000 €.

SE PIDE:

Calcular el precio al que está vendiendo el producto para ese umbral de rentabilidad y a qué precio debería vender el producto para que, con el mismo nivel de unidades de su umbral y sin modificar los costes variables, consiga 3.000 € de beneficio.

Solución

El punto muerto o umbral de rentabilidad nos indica el número de unidades que la empresa debe vender para que su beneficio sea cero. A partir de que venda una unidad más, la empresa empezará a obtener beneficios.

En primer lugar, se nos pide que, a partir de la fórmula del punto muerto, obtengamos el precio de venta; para ello, planteamos la fórmula y dejamos con incógnita el precio de venta. Luego despejamos para obtenerlo.

Lo podemos comprobar viendo como si Q* = 50.000, los ingresos y los costes totales son cero, y el beneficio es cero.

IT = P*Q = 2,7*50.000 = 135.000

CT = CF + CVu*Q = 60.000 + 1,5*50.000 =135.000

En la segunda parte del ejercicio se nos dice que, manteniendo los costes y el mismo nivel de unidades del punto muerto, cuál debería de ser el precio si la empresa desea obtener un beneficio de 3.000 um. Obviamente, si se mantiene lo demás constante, el precio será superior al que hemos calculado en el apartado anterior, ya que lo que habíamos calculado es que, con un Pv = 2,7 el beneficio de la empresa era 0 um.

Ahora planteamos la función de beneficio:

B = IT – CT

p*Q – (CF+CVu*Q)

3.000 = p*50.000 – (60.000+1,5*50.000)

3.000 = P*50.000 – 60.000 – 75.000

138.000 = P*50.000

p = 2,76 um

También podemos comprobar como si Q = 50.000 y P = 2,76 el beneficio son 3.000

IT = P*Q = 2,76*50.000 = 138.000

CT = CF + CVu*Q = 60.000 + 1,5*50.000 =135.000

B = IT – CT = 138.000 – 135.000 = 3.000 euros

Y aquí te dejo otro ejercicio de punto muerto para que puedas seguir practicando.