Examen resuelto economía EVAU MADRID 2025 (convocatoria extraordinaria julio)

Descargar examen resuelto economía MADRID 2025 (extraordinaria julio)

Examen resuelto economía EVAU MADRID 2025 (convocatoria extraordinaria julio)

Descargar examen resuelto economía MADRID 2025 (extraordinaria julio)

Examen resuelto economía EVAU MADRID 2025 (convocatoria ordinaria junio)

Descargar examen resuelto economía MADRID 2025 (ordinaria junio)

Ejercicio resuelto productividad. SELECTIVIDAD MADRID 2025 (examen julio).

La empresa “RANTANTAN” se dedica a la venta de botellas elaboradas con material reciclable. Durante el año 2023 ha producido y vendido un total de 30.000 botellas. Estas se han vendido a un precio de venta de 10 € la unidad. Para su fabricación cuenta con 2 empleados que trabajan a jornada completa. La jornada completa por empleado es de 1.100 horas anuales. El gasto en materias primas para su fabricación ha sido de 7.500 €. Durante el año 2024, la producción y las ventas se han incrementado un 10% respecto al año anterior.

Las botellas se han vendido a un precio de venta de 10 € la unidad. Además de contar con la plantilla del año anterior, ha contratado adicionalmente a un empleado a tiempo parcial, trabajando la mitad de las horas de una jornada laboral completa. Las horas en jornada completa por empleado siguen siendo de 1.100 horas anuales. El gasto en materias primas para su fabricación ha sido de 8.500 €. Teniendo en cuenta la información anterior, se pide:

a) Calcule e interprete la productividad por hora de cada trabajador en el año 2023 y en el año 2024 (1 punto).

b) Calcule la tasa de variación de la productividad por hora de cada empleado entre el año 2023 y 2024. Razone si ha sido recomendable la contratación de un nuevo empleado, en términos de productividad (0,5 puntos).

c.1) Sabiendo que el coste por hora trabajada de cada empleado es de 18 € la hora, tanto en el año 2023 como en el año 2024, calcule e interprete la productividad global del año 2023 y del año 2024 (1 punto). Describa dos medidas concretas que podría realizar esta empresa para mejorar la productividad (0,5 puntos).

Solución

Para la productividad de un factor, dividimos la cantidad producida entre la cantidad del factor utilizado. En trabajo, usamos unidades / (nº trabajadores × horas por trabajador).

Productividad del trabajo = Unidades producidas / Horas totales trabajadas.

Año 2023

Producción: 30.000 botellas

Plantilla: 2 empleados × 1.100 h/año = 2.200 h

Pr_2023 = 30.000 / 2.200 = 13,64 unid/hora (redondeado a 2 decimales)

Año 2024

Producción: +10% ⇒ 33.000 botellas

Plantilla: 2 completas + 1 parcial (50% de 1.100 h) ⇒ 2.200 + 550 = 2.750 h

Pr_2024 = 33.000 / 2.750 = 12,00 unid/hora

Interpretación.

En 2024 cada hora de trabajo genera 12,00 botellas, frente a 13,64 en 2023: la productividad por hora desciende.

b) Tasa de variación de la productividad e impacto de la contratación

Tasa de variación de la productividad: (Pr1−Pr0) / Pr0 ×100

Cálculo.

TVP = (12,00−13,64) / 13,64 × 100= – 12,02 %

Interpretación y decisión

En este caso la productividad por hora se ha reducido un 12,02 % entre el 2023 y 2024. La contratación de un nuevo empleado no ha sido recomendable, porque el incremento de la producción ha sido menor proporcionalmente al incremento de horas de la plantilla. Durante el año 2024 cada trabajador realiza menos unidades de botella por cada hora trabajada.

c.1) Productividad global y medidas de mejora

La productividad global es la productividad del conjunto de factores empleados por la empresa, que en este caso está formado por trabajo y materias primas.

Productividad global = Valor de la producción / Coste de los factores.

Valor de la producción = Unidades × Precio;

Coste de factores = coste laboral + materias primas (y demás factores si los hubiera).

Año 2023

Valor producción: 30.000 × 10 € = 300.000 €

Coste laboral: 2.200 h × 18 €/h = 39.600 €

Materias primas: 7.500 €

Coste factores: 39.600 + 7.500 = 47.100 €

PG_2023 = 300.000 / 47.100 = 6,37

Interpretación 2023: por cada 1 € de coste de factores se obtienen 6,37 € de valor de producción.

Año 2024

Valor producción: 33.000 × 10 € = 330.000 €

Coste laboral: 2.750 h × 18 €/h = 49.500 €

Materias primas: 8.500 €

Coste factores: 49.500 + 8.500 = 58.000 €

PG_2024 = 330.000 / 58.000 = 5,69

Interpretación 2024: por cada 1 € de coste de factores se obtienen 5,69 €.

Evolución: la productividad global desciende (≈ −10,67%), coherente con la bajada de productividad del trabajo.

Medidas concretas de mejora (ejemplos)

Entre las actuaciones que puede seguir una empresa para lograr ser más productiva pueden destacarse todas aquellas que permitan incrementar la producción y reducir los consumos empleados. Entre otras pueden citarse: la motivación de los trabajadores, establecer políticas de flexibilidad y contratación laboral, estudio de las horas de trabajo de las plantillas, adquirir maquinaria más avanzada tecnológicamente, medidas de ahorro energético, mejora de los métodos de trabajo en la empresa, mejora de la organización interna, mejorar los mantenimientos de las instalaciones, etc.

Ejercicio resuelto balances y fondo de maniobra SELECTIVIDAD MADRID 2025 (examen julio).

La empresa “LICHIS, S.A.”, dedicada a la producción y distribución de comida oriental, presenta la siguiente situación patrimonial a 31 de diciembre de 2024: edificios y terrenos, 400.000 €; existencias, 105.000 €; maquinaria y equipamiento informático, 235.000 €; capital desembolsado por los accionistas, 150.000 €; facturas pendientes de pagar a los proveedores, 185.000 €; facturas pendientes de cobro a los clientes, 20.000 €; préstamo con una entidad de crédito a devolver en 2 años, 270.000 €; deudas con una entidad de crédito a devolver en 8 meses, 60.000 €; reservas, 20.000 €; cuentas corrientes en bancos, 70.000 €; amortización acumulada del inmovilizado material, 120.000 €. Teniendo en cuenta la información anterior, se pide:

a) Calcule el resultado del ejercicio de esta empresa a 31 de diciembre de 2024 (0,5 puntos).

b) Elabore el Balance de Situación de la empresa a 31 de diciembre de 2024, indicando las principales masas patrimoniales (1 punto).

c) Responda a uno de estos dos subapartados:

c.1) Calcule el fondo de maniobra o de rotación e interprete su significado (0,5 puntos). La empresa está analizando dos decisiones y le encarga a usted que le explique cómo afectarán en este momento al fondo de maniobra o de rotación cada una de estas operaciones: pagar una parte del préstamo que tiene la empresa a 2 años (0,5 puntos); adquirir materias primas pagando al proveedor a 90 días para aumentar el nivel de existencias en el almacén y evitar roturas de stock (0,5 puntos).

c.2) Calcule los valores de las siguientes ratios de la empresa e interprete su resultado (0,5 puntos):

– Ratio de liquidez: activo corriente / pasivo corriente. Valor recomendado de referencia: entre 1,5 y 2.

– Ratio de endeudamiento: pasivo / (patrimonio neto + pasivo). Valor recomendado de referencia: entre 0,4 y 0,6.

La empresa está analizando dos decisiones y le encarga a usted que le explique cómo afectarán en este momento a la ratio de liquidez cada una de estas operaciones: obtención de un nuevo préstamo a devolver en 15 meses (0,5 puntos); compra al contado de una nueva nave destinada a almacén (0,5 puntos).

A y b)

ACTIVO

Activo no corriente (515.000)

Activo corriente (195.000)

TOTAL ACTIVO = 710.000

PATRIMONIO NETO Y PASIVO

A) Patrimonio neto (175.000 + RE)

B) Pasivo no corriente (270.000)

C) Pasivo corriente (245.000)

TOTAL PN + PASIVO = 685.000 + RE

Para calcular el resultado del ejercicio (RE)

Ecuación fundamental de la contabilidad:

ACTIVO = PATRIMONIO NETO + PASIVO.

Con ello despejamos el Resultado del ejercicio (RE) cuando ya conocemos todas las partidas salvo el RE.

710.000 = 685.000 + RE

RE = 25.000

c.1 ) Fondo de maniobra

Fondo de Maniobra = Activo corriente – Pasivo corriente == 195.000 – 245.000 = -50.000 €

El fondo de maniobra negativo indica que la empresa tiene problemas de liquidez, ya que no puede hacer frente a sus obligaciones a corto plazo con sus activos corrientes.

Pagar una parte del préstamo bancario a 2 años: para realizar esta operación debe desembolsar parte de sus fondos de tesorería, lo que afectará negativamente al activo corriente, mientras que su pasivo corriente no varía. Por tanto, supondrá una reducción de su fondo de maniobra.

Adquirir materias primas pagando al proveedor a 90 días: esta operación implica un aumento del activo corriente (existencias) y un aumento del pasivo corriente (deuda con el proveedor) por el mismo importe, por lo que el fondo de maniobra se mantiene invariable.

c.2.

Ratio de liquidez: activo corriente / pasivo corriente = 195.000 / 245.000 = 0,80.

Interpretación: por cada 1 € de deuda a corto plazo, la empresa tiene 0,80 € en activo corriente. Está por debajo del rango 1,5–2 ⇒ indica escasez de liquidez: puede tener dificultades para afrontar pagos a corto si no corrige el desajuste.

Ratio de endeudamiento: pasivo / (patrimonio neto + pasivo) = 515.000 / 710.000 = 0,73.

Interpretación: por cada 1 € de financiación total, 0,73 € son deudas. Está por encima del 0,4–0,6 ⇒ El valor de endeudamiento está por encima de lo deseable, lo que indica que las deudas tienen un peso excesivo sobre los recursos financieros totales de la empresa.

Nuevo préstamo a 15 meses: esta operación permite aumentar el dinero disponible y, por tanto, el activo corriente, sin aumentar el pasivo corriente, por lo supone una mejora de su liquidez.

Compra de un almacén: esta operación supone una disminución de su tesorería, lo que afectará negativamente al activo corriente y, por tanto, supondrá una reducción de la liquidez.

Si quieres saber más

Ejercicio resuelto PyG y rentabilidad. SELECTIVIDAD MADRID 2025 (examen junio).

Una emprendedora ha desarrollado la empresa “LUTHIER”, dedicada a la fabricación y venta de guitarras, que ha ofrecido la siguiente información sobre sus ingresos y gastos durante el ejercicio 2024: ventas, 128.000 €; compras de materias primas, 37.900 €; intereses de las deudas, 1.400 €; sueldos y salarios, 28.000 €; seguridad social a cargo de la empresa, 9.300 €; amortización del inmovilizado material, 6.200 €; electricidad y agua, 3.600 €. El tipo impositivo del Impuesto sobre el Beneficio es del 25%. Teniendo en cuenta la información anterior, y que el activo total es de 220.000 € y el patrimonio neto de 140.000 €, se pide:

a) Elabore la Cuenta de Pérdidas y Ganancias del ejercicio 2024 conforme al Plan General de Contabilidad, identificando el Resultado de Explotación (0,5 puntos), el Resultado Financiero (0,25 puntos) y el Resultado del Ejercicio (0,25 puntos).

b) Calcule la Rentabilidad Económica y la Rentabilidad Financiera (0,5 puntos).

c) Responda a uno de estos dos subapartados:

c.1) Interprete el significado del valor obtenido para la Rentabilidad Económica en el apartado b) (0,5 puntos). La empresa ha disminuido su Rentabilidad Económica respecto a 2023, a pesar de que su Cuenta de Pérdidas y Ganancias se mantiene igual. ¿A qué se debe este hecho? (0,5 puntos). Si la empresa lograse disminuir los intereses que paga por sus deudas, ¿cuál sería el efecto de este hecho sobre la Rentabilidad Económica? (0,5 puntos).

c.2) Interprete el significado del valor obtenido para la Rentabilidad Financiera en el apartado b) (0,5 puntos). La empresa ha disminuido su Rentabilidad Financiera respecto a 2023, a pesar de que su Cuenta de Pérdidas y Ganancias se mantiene igual. ¿A qué se debe este hecho? (0,5 puntos). Si la empresa lograse disminuir los intereses que paga por sus deudas, manteniendo constante el resto de factores, ¿cuál sería el efecto directo de este hecho sobre la Rentabilidad Financiera? (0,5 puntos).

Solución

a) Cuenta de Pérdidas y Ganancias (modelo PGC)

1. Ingresos de explotación (ventas) ……………………………………… 128.000

2. Gastos de explotación ………………………………………………………… 85.000

• Compras de materias primas: 37.900

• Sueldos y salarios: 28.000

• Seguridad Social empresa: 9.300

• Amortización del inmovilizado material: 6.200

• Electricidad y agua (suministros): 3.600

A. Resultado de explotación (BAII = 1−2) = 128.000 − 85.000 = 43.000

3. Ingresos financieros ………………………………………………………………… 0

4. Gastos financieros (intereses de deudas) ………………………………… 1.400

B. Resultado financiero (3−4) = 0 − 1.400 = −1.400

C. Resultado antes de impuestos (A+B) = 43.000 − 1.400 = 41.600

5. Impuesto sobre beneficios (25%) = 0,25 × 41.600 = 10.400

D. Resultado del ejercicio (C−5) = 31.200

b) Rentabilidades

Datos patrimoniales: Activo total = 220.000; Patrimonio neto = 140.000.

Rentabilidad Económica = Resultado de Explotación / Activo = 43.000 / 220.000 = 19,55%

Rentabilidad Financiera = Resultado del ejercicio / Patrimonio Neto = 31.200 / 140.000 = 22,29%

c.1) Por cada 100 euros invertidos en la empresa, con independencia de cómo se financie, se han obtenido 19,55 euros de rendimiento (resultado de explotación).

Si la Rentabilidad Económica ha disminuido a pesar de que su Cuenta de Pérdidas y Ganancias y por tanto, su Resultado de Explotación se mantiene igual, se debe a que el activo ha aumentado. Es decir, la empresa dispone de más activos, por ejemplo por nuevas inversiones en edificios o maquinaria, pero no está generando beneficios con estos nuevos activos.

Por cada 100 euros invertidos en la empresa por los socios o propietarios se han obtenido 22,29 euros de rendimiento (beneficio neto).

c.2) Si la Rentabilidad Financiera ha disminuido a pesar de que su Cuenta de Pérdidas y Ganancias y por tanto, su Resultado del Ejercicio se mantiene igual, se debe a que el Patrimonio Neto ha aumentado. Es decir, la empresa dispone de más fondos propios, por ejemplo por un aumento de capital o de las reservas, pero no está generando beneficios con estos nuevos fondos.

La disminución de los intereses pagados tienen un efecto positivo sobre el Resultado Financiero y, por tanto, sobre el Resultado del Ejercicio. Por ello, la Rentabilidad Financiera de la empresa aumentaría.

Si quieres seguir practicando…

Ejercicio resuelto VAN, payback, TIR. SELECTIVIDAD MADRID 2025 (examen junio).

La empresa “ROUNDTWO” está analizando la viabilidad de acometer un nuevo proyecto de inversión en sus instalaciones productivas. Este proyecto supondrá un desembolso inicial previsto de 25.000 €. Durante su primer año de funcionamiento se espera que genere unos cobros de 30.000 € y unos pagos de 10.000 €. Por su parte, durante el segundo año de funcionamiento se espera que genere unos cobros de 23.000 € y unos pagos de 12.000 €. Igualmente, se espera por la venta del proyecto a unos inversores extranjeros un flujo de caja adicional de 5.000 € al finalizar su segundo año de vida. Teniendo en cuenta la información anterior, se pide:

a) Calcule el Valor Actual Neto (VAN) del proyecto, con una tasa de actualización o descuento del 6%, (0,75 puntos). Justifique, razonadamente, si llevaría a cabo este proyecto según este criterio (0,25 puntos).

b) Calcule e interprete el plazo de recuperación o “Pay-Back” del proyecto (0,5 puntos). Para el cálculo puede emplear el año natural o el año comercial.

c) Responda a uno de estos dos subapartados:

c.1) Calcule la Tasa Interna de Rentabilidad (TIR) del proyecto (0,75 puntos). Si en el mercado existiera otro proyecto alternativo que ofrece una TIR del 32%, argumente qué proyecto hubiera seleccionado (0,25 puntos). Razone mediante el cálculo, cómo se vería afectada la TIR del proyecto si el desembolso inicial realmente hubiera sido un 5% más elevado (0,5 puntos).

c.2.) Para llevar a cabo la función financiera en la empresa, es necesario planificar. Defina la función de planificación (0,5 puntos). Enumere y describa sus fases (1 punto).

Solución

En primer lugar, se necesita disponer de los flujos de caja para cada uno de los años, que se obtienen restando al valor de los cobros de cada año el correspondiente pago. Adicionalmente, durante el año segundo se genera un flujo de caja adicional, por lo que se cuenta con mayor dinero. En concreto:

Desembolso inicial (año 0) =25.000 €

Año 1: Cobros 30.000 − Pagos 10.000 ⇒ FNC₁ = 20.000 €

Año 2: Cobros 23.000 − Pagos 12.000 = 11.000; + 5.000 (venta) ⇒ FNC₂ = 16.000 €

Cálculo del VAN

VAN = –25.000 + 20.000 / 1,06 + 16.000 / (1,06)2

VAN = –25.000 + 18.867,92 + 14.239,94 = 8.107,87 €

Cálculo del Payback

En el primer año se recuperan 20.000 de los 25.000 euros invertidos. Por tanto, quedan 5.000 por recuperar.

En el segundo año, el flujo neto de 16.000 euros, por lo que se recuperan los 5.000 restantes y sobrarían 11.000 euros.

Debemos hacer una regla de tres para saber el momento exacto en el que se recupera dentro del año 2.

En meses:

Genera el segundo año 16.000 ………. 12 meses

Faltaban por recuperar. 5.000 ………. X meses

X = (5.000 x 12) / 16.000 = 3,75 meses

(se recupera a los 3,75 meses del segundo año)

Este proyecto tarda en recuperarse 1 año y 3,75 meses. El proyecto es viable porque tarda en recuperarse menos de los dos años que es su duración.

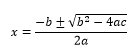

Cálculo de la TIR

Para calcular el TIR se debe igualar la expresión del VAN de cada proyecto a cero, siendo la incógnita el tipo de interés de valoración.

0 = -25.000 + 20.000 /(1+TIR) + 16.000 / (1+TIR)2

Renombrando al factor (1+TIR) como X, obtenemos la siguiente ecuación de segundo grado:

0 = -25.000 + 20.000/X + 16.000/X2

Podemos dividir por 1000 para simplificar

-25 + 20/X + 16/X2 = 0

Multiplicando por X2 en ambos lados de la ecuación:

-25X2 + 20X + 16 = 0

Para resolver necesitamos la fórmula ya conocida:

Si resolvemos:

X1= -0,49 y X2 = 1,29.

La solución válida es X = 1,29

Como X = 1 + TIR

TIR = X – 1 = 1,29 – 1 = 0,29

Si lo multiplicamos por 100: TIR = 29%.

Si en el mercado existiera otro proyecto alternativo que ofrece una TIR del 32%, debería seleccionarse el nuevo proyecto, ya que ofrece una rentabilidad más alta que la del proyecto “ROUNDTWO” (32%>29%).

Si el desembolso inicial realmente hubiera sido un 5% más elevado, tendría un efecto negativo sobre la rentabilidad del proyecto, ya que cuanto más elevado sea el desembolso con los mismos flujos de caja menor es la rentabilidad que va a generar, puesto que mayor es la cantidad de dinero desembolsada que se debe recuperar.

Si quieres saber un poco más

Ejercicio resuelto balances y fondo de maniobra SELECTIVIDAD MADRID 2025 (examen julio).

La empresa “LICHIS, S.A.”, dedicada a la producción y distribución de comida oriental, presenta la siguiente situación patrimonial a 31 de diciembre de 2024: edificios y terrenos, 400.000 €; existencias, 105.000 €; maquinaria y equipamiento informático, 235.000 €; capital desembolsado por los accionistas, 150.000 €; facturas pendientes de pagar a los proveedores, 185.000 €; facturas pendientes de cobro a los clientes, 20.000 €; préstamo con una entidad de crédito a devolver en 2 años, 270.000 €; deudas con una entidad de crédito a devolver en 8 meses, 60.000 €; reservas, 20.000 €; cuentas corrientes en bancos, 70.000 €; amortización acumulada del inmovilizado material, 120.000 €. Teniendo en cuenta la información anterior, se pide:

a) Calcule el resultado del ejercicio de esta empresa a 31 de diciembre de 2024 (0,5 puntos).

b) Elabore el Balance de Situación de la empresa a 31 de diciembre de 2024, indicando las principales masas patrimoniales (1 punto).

c) Responda a uno de estos dos subapartados:

c.1) Calcule el fondo de maniobra o de rotación e interprete su significado (0,5 puntos). La empresa está analizando dos decisiones y le encarga a usted que le explique cómo afectarán en este momento al fondo de maniobra o de rotación cada una de estas operaciones: pagar una parte del préstamo que tiene la empresa a 2 años (0,5 puntos); adquirir materias primas pagando al proveedor a 90 días para aumentar el nivel de existencias en el almacén y evitar roturas de stock (0,5 puntos).

c.2) Calcule los valores de las siguientes ratios de la empresa e interprete su resultado (0,5 puntos):

– Ratio de liquidez: activo corriente / pasivo corriente. Valor recomendado de referencia: entre 1,5 y 2.

– Ratio de endeudamiento: pasivo / (patrimonio neto + pasivo). Valor recomendado de referencia: entre 0,4 y 0,6.

La empresa está analizando dos decisiones y le encarga a usted que le explique cómo afectarán en este momento a la ratio de liquidez cada una de estas operaciones: obtención de un nuevo préstamo a devolver en 15 meses (0,5 puntos); compra al contado de una nueva nave destinada a almacén (0,5 puntos).

A y b)

ACTIVO

Activo no corriente (515.000)

Activo corriente (195.000)

TOTAL ACTIVO = 710.000

PATRIMONIO NETO Y PASIVO

A) Patrimonio neto (175.000 + RE)

B) Pasivo no corriente (270.000)

C) Pasivo corriente (245.000)

TOTAL PN + PASIVO = 685.000 + RE

Para calcular el resultado del ejercicio (RE)

Ecuación fundamental de la contabilidad:

ACTIVO = PATRIMONIO NETO + PASIVO.

Con ello despejamos el Resultado del ejercicio (RE) cuando ya conocemos todas las partidas salvo el RE.

710.000 = 685.000 + RE

RE = 25.000

c.1 ) Fondo de maniobra

Fondo de Maniobra = Activo corriente – Pasivo corriente == 195.000 – 245.000 = -50.000 €

El fondo de maniobra negativo indica que la empresa tiene problemas de liquidez, ya que no puede hacer frente a sus obligaciones a corto plazo con sus activos corrientes.

Pagar una parte del préstamo bancario a 2 años: para realizar esta operación debe desembolsar parte de sus fondos de tesorería, lo que afectará negativamente al activo corriente, mientras que su pasivo corriente no varía. Por tanto, supondrá una reducción de su fondo de maniobra.

Adquirir materias primas pagando al proveedor a 90 días: esta operación implica un aumento del activo corriente (existencias) y un aumento del pasivo corriente (deuda con el proveedor) por el mismo importe, por lo que el fondo de maniobra se mantiene invariable.

c.2.

Ratio de liquidez: activo corriente / pasivo corriente = 195.000 / 245.000 = 0,80.

Interpretación: por cada 1 € de deuda a corto plazo, la empresa tiene 0,80 € en activo corriente. Está por debajo del rango 1,5–2 ⇒ indica escasez de liquidez: puede tener dificultades para afrontar pagos a corto si no corrige el desajuste.

Ratio de endeudamiento: pasivo / (patrimonio neto + pasivo) = 515.000 / 710.000 = 0,73.

Interpretación: por cada 1 € de financiación total, 0,73 € son deudas. Está por encima del 0,4–0,6 ⇒ El valor de endeudamiento está por encima de lo deseable, lo que indica que las deudas tienen un peso excesivo sobre los recursos financieros totales de la empresa.

Nuevo préstamo a 15 meses: esta operación permite aumentar el dinero disponible y, por tanto, el activo corriente, sin aumentar el pasivo corriente, por lo supone una mejora de su liquidez.

Compra de un almacén: esta operación supone una disminución de su tesorería, lo que afectará negativamente al activo corriente y, por tanto, supondrá una reducción de la liquidez.

Si quieres saber más

1) “Zapatillas ‘antes 129 € → hoy 89 €’: ¿estás anclado?”

Ves unas zapas con precio tachado (129 €) “rebajadas” a 89 €, al lado de otras por 85 € sin tachado ni campaña.

Decides compra las zapas (129 €) “rebajadas” a 89 €.

Reto / tarea

a) Explica por qué puedes haber sido víctima del efecto ancla.

B) Incluye una medida que podrías tomar para no se víctima de este efecto

Criterios de corrección

2) Detective de sesgos (parte 1)

A continuación se citan una serie de ejemplos donde puede afectar un sesgo congnitivo.

– Tras 30 días de prueba de una app, “ya es parte de ti” y aceptas pagar más de lo que habrías pagado al principio. → ¿Qué sesgo es?

– En tu cumple te dan 50 € y los gastas sin pensarlo en skins; tus 50 € ahorrados “de siempre” prefieres guardarlos “porque cuestan ganarlos”. → ¿Qué sesgo es?

– Pagas una tarifa plana más cara para “no arriesgar recargos”, aunque tu consumo medio sería más barato pago por uso. → ¿Qué sesgo es?

– Suscripciones: Básica 6 €, Plus 10 €, Premium 25 €. La aparición de Premium hace que muchos se pasen de Básica a Plus. → ¿Qué sesgo es?

– La cafetería A está llena y la B vacía; tu grupo elige A “porque va todo el mundo”. → ¿Qué sesgo es?

– Tus amigos se apuntan a una academia X y tú también, sin comparar programa ni precio. → ¿Qué sesgo es?

– Te devuelven 20 € de una compra y decides “darte un capricho” ese mismo día, aunque estabas ahorrando. → ¿Qué sesgo es?

– Te preguntan: “¿Usas el móvil más o menos de 6 h al día?” y luego “¿cuántas horas exactas?”. Tu cifra queda cerca de 6. → ¿Qué sesgo es?

– Te ofrecen una apuesta: 50 % ganar 20 €, 50 % perder 10 €; la rechazas porque “no quieres arriesgarte a perder”. → ¿Qué sesgo es?

– Un yogur se anuncia como “99 % libre de grasa” y otro como “1 % de grasa”; te parece “más sano” el primero. → ¿Qué sesgo es?

– No venderías tu sudadera usada por 15 €, pero si no fuera tuya no la comprarías por 15 €. → ¿Qué sesgo es?

– La primera tienda te enseña un portátil “de 1.199 €” tachado a 899 €; después ves otro a 820 € sin tachado y te parece “barato o caro” según el primero. → ¿Qué sesgo es?

– Dos planes de pago idénticos: uno dice “ahorras 20 €”, el otro “evitas perder 20 €”; te atrae más el enunciado positivo. → ¿Qué sesgo es?

– Palomitas: Pequeña 3 € (300 ml), Mediana 6,5 € (500 ml), Grande 7 € (900 ml). Tras ver la mediana, “por 0,5 € más” eliges la grande. → ¿Qué sesgo es?

Criterios de corrección

a) El sesgo indicado es correcta

b) La justificación se adecúa al sesgo explicado

3) Detective de sesgos (parte 2)

A continuación se citan una serie de ejemplos donde puede afectar un sesgo congnitivo.

– Te preguntan: “¿Usas el móvil más o menos de 6 h al día?” y luego “¿cuántas horas exactas?”. Tu cifra queda cerca de 6. → ¿Qué sesgo es?

– Te ofrecen una apuesta: 50 % ganar 20 €, 50 % perder 10 €; la rechazas porque “no quieres arriesgarte a perder”. → ¿Qué sesgo es?

– Un yogur se anuncia como “99 % libre de grasa” y otro como “1 % de grasa”; te parece “más sano” el primero. → ¿Qué sesgo es?

– No venderías tu sudadera usada por 15 €, pero si no fuera tuya no la comprarías por 15 €. → ¿Qué sesgo es?

– La primera tienda te enseña un portátil “de 1.199 €” tachado a 899 €; después ves otro a 820 € sin tachado y te parece “barato o caro” según el primero. → ¿Qué sesgo es?

– Dos planes de pago idénticos: uno dice “ahorras 20 €”, el otro “evitas perder 20 €”; te atrae más el enunciado positivo. → ¿Qué sesgo es?

– Palomitas: Pequeña 3 € (300 ml), Mediana 6,5 € (500 ml), Grande 7 € (900 ml). Tras ver la mediana, “por 0,5 € más” eliges la grande. → ¿Qué sesgo es?

Reto / tarea

a) Detecta el sesgo de cada ejemplo

b) Explica por qué es ese sesgo citando el rasgo clave del ejemplo

Criterios de corrección

– El sesgo indicado es correcta

– La justificación se adecúa al sesgo explicado

Vídeo explicativo

1) “¿Escasez económica o escasez física? Distingue”

Analiza estos mini-casos del barrio:

1) Corte de agua 24 h por avería.

2) Familia con ingresos normales que debe elegir entre renovar gafas o arreglar la lavadora este mes.

3) Estudiante con poco tiempo decide entre entrenar o terminar un trabajo.

Reto / tarea

Clasifica cada caso como escasez económica o física y justifica en 1–2 líneas.

Criterios de corrección

2) “¿La escasez la sienten todos igual?”

Compara dos perfiles reales de tu entorno:

A) Streamer con alta renta y agenda llena.

B) Familia con renta ajustada y turnos de trabajo.

La escasez es universal (todos la sufren) y relativa (se siente distinto); incluso con mucho dinero, el tiempo sigue siendo limitado.

Reto / tarea

Criterios de corrección

Vídeo explicativo

1) “Bono joven cultural del ayuntamiento: positivo vs normativo (y micro/macro)”

El ayuntamiento lanza un bono cultural joven para cine/teatro/museos locales y se abre debate en clase.

Reto / tarea

Distingue economía positiva de normativa, y clasifica micro/macro. Justifica la respuesta

a) “Si existe bono joven, aumentará la asistencia de 16–18 años a teatros locales.”

b) “El ayuntamiento debería mantener el bono todo el año.”

c) “Más asistencia juvenil al teatro reducirá el ocio en centros comerciales.”

d) “El bono joven impulsará el empleo total de la ciudad.”

Criterios de corrección

2) “Menú saludable en la cafetería del IES”

El centro valora rebajar 0,50 € las piezas de fruta y subir 0,20 € bollería en la cafetería.

Reto / tarea

Usa economía positiva vs. normativa; micro vs. Macro. Justifica la respuesta

a) “Si baja el precio de la fruta, aumentará su venta en el recreo.”

b) “El centro debería encarecer la bollería para fomentar hábitos sanos.”

c) “Si sube el consumo de fruta del alumnado, mejorará la salud del barrio a largo plazo.”

Criterios de corrección